Calcolatore del Fondo di Emergenza

Calcola subito quanto devi risparmiare per creare un fondo di emergenza solido. Questo strumento ti aiuta a determinare il budget necessario per coprire 3-6 mesi di spese essenziali, proteggendoti dagli imprevisti finanziari.

Perché gli obiettivi finanziari funzionano davvero

Se hai mai detto "Voglio risparmiare di più" o "Un giorno comprerò una casa", ma non sai da dove iniziare, non sei solo. La maggior parte delle persone ha desideri finanziari, ma solo una su due li trasforma in piani concreti. E quelli che lo fanno, hanno il 42% in più di probabilità di raggiungerli. Non è magia. È semplice: quando trasformi un sogno in un numero, una data e un piano, il tuo cervello smette di trattarlo come un’idea vaga e lo tratta come un compito da completare.

Secondo un sondaggio del 2023 di Charles Schwab, l’87% degli americani ha almeno un obiettivo finanziario. Ma solo il 43% lo ha scritto da qualche parte. Questo è il punto cruciale. Scrivere non è un esercizio di buona volontà. È un atto di impegno. Studi neuroscientifici mostrano che quando metti su carta un obiettivo, attivi una parte del cervello che ti spinge a proteggere quel compromesso. È come dire a te stesso: "Non mi arrenderò".

Come impostare obiettivi che funzionano (il metodo SMART)

Non basta dire "Voglio avere 10.000 euro". Questo non è un obiettivo. È un desiderio. Un vero obiettivo finanziario segue il metodo SMART: Specifico, Misurabile, Realizzabile, Rilevante, Temporizzato.

- Specifico: Non "risparmiare per la casa", ma "risparmiare 24.000 euro per un anticipo del 20% su un immobile da 120.000 euro entro 24 mesi".

- Misurabile: Devi poter controllare i progressi. Se il tuo obiettivo è pagare 10.000 euro di debiti, ogni mese devi sapere quanto ne hai ancora da pagare.

- Realizzabile: Se guadagni 2.000 euro al mese e hai spese fisse di 1.800 euro, non puoi risparmiare 1.500 euro al mese per un’auto. Sii onesto con te stesso.

- Rilevante: Perché vuoi questo obiettivo? Se non è legato a qualcosa che ti importa davvero - famiglia, libertà, sicurezza - lo abbandonerai quando arriva la prima difficoltà.

- Temporizzato: Senza scadenza, non c’è urgenza. Fissa una data. Non "un giorno". "Entro il 30 giugno 2026".

Un esempio reale: "Entro il 1° gennaio 2026, avrò 6.000 euro nel fondo di emergenza, versando 250 euro al mese su un conto separato". Questo è un obiettivo. Non un sogno.

Quali obiettivi devi affrontare per primi

Non puoi fare tutto insieme. E se provi, fallirai. La gerarchia degli obiettivi finanziari è semplice, ma potente. Ecco l’ordine giusto, basato su dati reali e strategie consolidate:

- Approfitta del match del tuo datore di lavoro. Se la tua azienda corrisponde il 5% del tuo stipendio in un piano pensionistico, metti almeno il 5% lì. È denaro gratis. Non lasciarlo sul tavolo.

- Elimina i debiti ad alto interesse. Le carte di credito hanno un tasso medio del 24,75% (dati Q3 2023). Questo significa che ogni 1.000 euro di debito ti costano 247 euro l’anno solo in interessi. Pagare prima questi debiti è come guadagnare un rendimento del 24,75% garantito - meglio di qualsiasi investimento.

- Crea un fondo di emergenza. 3-6 mesi di spese essenziali. Se perdi il lavoro, hai un paracadute. Senza questo, ogni imprevisto ti riporta indietro di anni.

- Investi per la pensione. Fidelity dice che devi risparmiare 10 volte il tuo stipendio finale per vivere bene in pensione. Ma la media per chi ha 55-64 anni è solo 72.210 euro. Non puoi aspettare. Inizia ora, anche con poco.

- Altri obiettivi: casa, viaggi, istruzione. Solo dopo aver sistemato le fondamenta.

Questo ordine non è opinione. È matematica. Se paghi prima i debiti ad alto interesse, risparmi migliaia di euro. Se non hai un fondo di emergenza, ogni imprevisto ti costringe a rimettere in debito. Non c’è scelta.

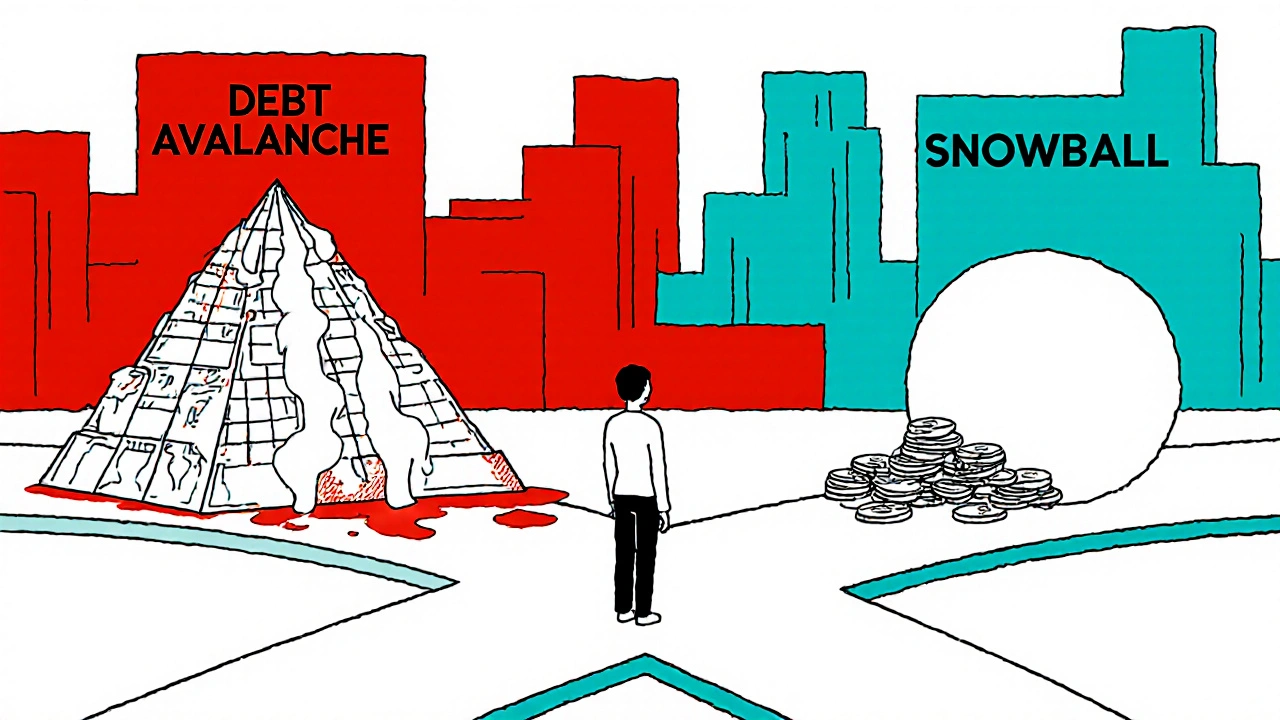

La strategia giusta per pagare i debiti: avalanche o snowball?

Due metodi dominano il mondo del debito. Quale scegliere?

- Debt Avalanche: Paghi prima il debito con l’interesse più alto. Risparmi di più nel lungo termine. È il metodo più efficiente dal punto di vista finanziario.

- Debt Snowball: Paghi prima il debito più piccolo, anche se ha l’interesse più basso. Ti dà un rapido senso di vittoria. È il metodo più motivazionale.

La ricerca di Dr. Brad Klontz, esperto di comportamento finanziario, mostra che il snowball funziona meglio per la maggior parte delle persone - non perché sia più economico, ma perché ti dà energia. Una vittoria piccola ti spinge a continuare. Molti abbandonano il metodo avalanche perché non vedono risultati per mesi.

La soluzione migliore? Combinali. Usa l’avalanche per i debiti più grandi, ma se hai un debito di 500 euro con un tasso del 18%, pagalo per primo per un rapido impulso psicologico. Poi torna all’avalanche.

Un utente di Reddit, "BudgetSavvy2020", ha pagato 37.000 euro di prestiti studenteschi in 28 mesi usando l’avalanche + pagamenti extra da 100 euro ogni due settimane. Non ha avuto un aumento di stipendio. Ha solo fatto attenzione a ogni euro.

Il budget che funziona davvero (e cosa non funziona)

Non esiste un unico budget perfetto. Ma alcuni metodi funzionano molto meglio di altri.

50/30/20: 50% per necessità (affitto, cibo, bollette), 30% per desideri (ristoranti, viaggi, abbonamenti), 20% per risparmio e debiti. È semplice, ideale per chi inizia. Lo usano milioni di persone perché non richiede calcoli complessi.

Zero-based budgeting: Ogni euro ha un compito. Se hai 2.000 euro, li assegni tutti: 800 per l’affitto, 300 per il cibo, 200 per il risparmio, 100 per il divertimento... e 0 rimanenti. Funziona bene se ti piace il controllo totale. Ma richiede più tempo.

La maggior parte delle persone che falliscono con il budget, fallisce perché non lo rende automatico. Il 78% di chi automata i versamenti (tramite bonifico mensile) raggiunge i propri obiettivi. Chi dipende dalla volontà, fallisce. Non puoi contare sulla motivazione. Devi contare sulla routine.

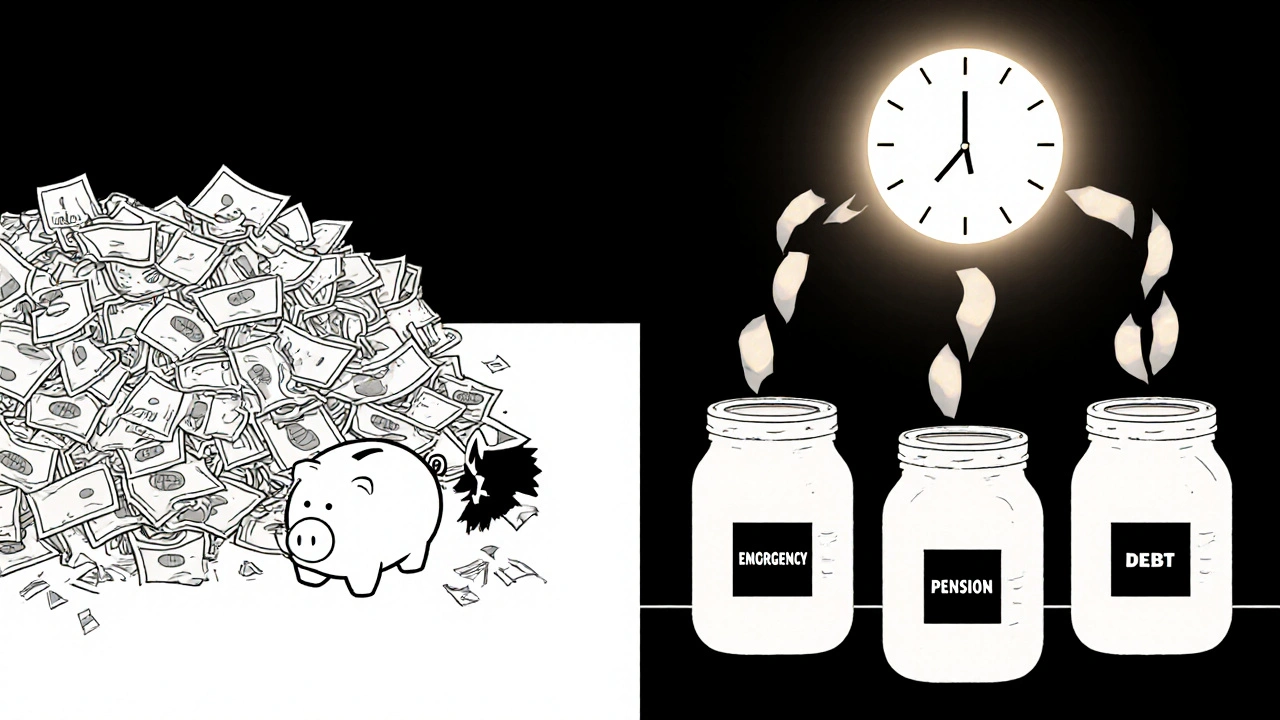

Automatizza, automatizza, automatizza

Il segreto più sottovalutato? Non pensare. Non decidere. Non controllare ogni mese.

Imposta un bonifico automatico: il giorno dopo lo stipendio, 200 euro vanno al fondo emergenza, 300 euro al piano pensionistico, 150 euro al pagamento del debito. Fatto. Non devi ricordarti. Non devi avere forza di volontà.

La ricerca della Journal of Consumer Affairs mostra che chi automata i risparmi ha il 78% di probabilità in più di raggiungere gli obiettivi. Perché? La volontà è una risorsa limitata. L’automazione la elimina del tutto.

Usa la tua banca. Usa la tua app. Usa il tuo datore di lavoro. Non lasciare nulla al caso. Se il tuo obiettivo è 10.000 euro in 2 anni, dividi: 417 euro al mese. Imposta il bonifico. Non pensarci più.

Controlla ogni 3 mesi - e non ti arrendere

Non imposti un obiettivo e lo dimentichi. Lo controlli. Ogni tre mesi, fai una revisione:

- Quanto ho risparmiato finora?

- Il mio reddito è cambiato?

- Ho avuto spese inaspettate?

- Ho bisogno di aggiustare il piano?

Non è un fallimento se ti devi adattare. È intelligenza. Se hai un’emergenza medica, il tuo fondo di emergenza esiste proprio per questo. Non significa che hai fallito. Significa che il piano ha funzionato.

Dr. John G. Long, professore di finanza personale, dice che visualizzare il tuo obiettivo - immaginare la casa, la libertà, la pace mentale - aumenta la probabilità di successo del 63%. Non basta scrivere il numero. Devi sentire cosa significa.

Le novità che stanno cambiando tutto

Il panorama finanziario sta cambiando rapidamente. Nel 2023, la legge SECURE 2.0 ha permesso di aprire conti di risparmio di emergenza all’interno dei piani pensionistici. Puoi prelevare fino a 1.000 euro senza penalità. È un’innovazione enorme: ti protegge dal dover toccare i tuoi risparmi per la pensione.

Le app finanziarie ora usano l’intelligenza artificiale per aggiustare i tuoi obiettivi in tempo reale. Se spendi di più a dicembre, l’app ti dice: "Se vuoi raggiungere il tuo obiettivo, devi risparmiare 30 euro in più al mese da ora in poi". È come avere un coach personale che non ti giudica.

E i fornitori di carte di credito ora devono mostrarti, su richiesta, quanto tempo ci vorrà per pagare il tuo debito se continui a pagare solo il minimo. È una vittoria per i consumatori. Ora non puoi più fingere che vada tutto bene.

Se non fai niente, cosa succede?

Le famiglie senza obiettivi finanziari aumentano il loro patrimonio netto del 1,6% all’anno. Quelle con obiettivi chiari e scritti lo aumentano del 5,8%. Ogni anno. Per 10 anni. È un divario di oltre 40.000 euro.

Non devi essere ricco. Non devi guadagnare molto. Devi solo sapere dove vai. E farlo con costanza.

Non aspettare il momento perfetto. Non aspettare di guadagnare di più. Non aspettare di essere "pronto". Inizia oggi. Con un obiettivo. Con un numero. Con una data. E poi, fai un passo ogni giorno.

Come faccio a sapere quanto risparmiare per la mia emergenza?

Calcola le tue spese mensili essenziali: affitto, cibo, bollette, trasporti, assicurazioni. Moltiplica quel totale per 3 (minimo) o 6 (ideale). Se spendi 1.500 euro al mese, il tuo fondo di emergenza deve essere tra 4.500 e 9.000 euro. Inizia con 1.000 euro, poi aumenta gradualmente.

Devo pagare i debiti prima di investire?

Sì, se i debiti hanno un tasso d’interesse superiore al 5-6%. Le carte di credito (24,75% in media) ti costano molto di più di quanto qualsiasi investimento ti possa dare. L’unica eccezione è se il tuo datore di lavoro ti corrisponde un contributo pensionistico: prendilo sempre, anche se hai debiti. È denaro gratis.

È meglio usare un’app o un foglio di calcolo?

Entrambi funzionano. Le app (come Mint o YNAB) sono più facili per i principianti perché automatizzano i dati e ti mostrano i progressi visivamente. I fogli di calcolo (Excel o Google Sheets) ti danno più controllo e sono gratuiti. Scegli quello che ti fa sentire in controllo, non quello che sembra più "tecnico".

Cosa faccio se non riesco a rispettare il mio piano?

Non ti arrendere. Rivedi il piano. Forse l’obiettivo era troppo ambizioso. Riduci il montante o allunga la scadenza. Meglio un obiettivo più piccolo ma raggiunto, che uno grande e abbandonato. La costanza conta più della perfezione.

Posso avere più obiettivi contemporaneamente?

Sì, ma non più di 3-4 alla volta. Concentrati su uno principale (es. fondo emergenza), uno secondario (es. pagamento debito) e uno a lungo termine (es. pensione). Troppi obiettivi ti sparpagliano. La tua attenzione è una risorsa limitata.

Jennifer Spadafora

novembre 16, 2025 AT 05:31Finalmente qualcuno che non rompe le palle con la solita roba da ‘risparmia 5 euro al giorno’! Questo articolo è una doccia fredda di realismo. Io ho pagato 18k di debiti in 14 mesi col metodo avalanche + 200 euro extra ogni due settimane da vendere roba su Vinted. Non ho fatto miracoli, ho solo smesso di essere una pazza che spende per sentirsi viva. Ora ho un fondo emergenza e non dormo più con l’ansia in gola. Grazie.

Paolo Gaoeb

novembre 17, 2025 AT 10:17ma io ho provato tutto e nn funziona… il budget? nn ce la faccio. l’automatizzazione? la banca mi fa pagare 3 euro a bonifico. il fondo emergenza? ma se ho 200 euro a mese da parte dopo affitto e bollette… dove li metto? in un cassetto? 😭

diana lenzi

novembre 18, 2025 AT 17:04Paolo, capisco il tuo dolore. Io ho iniziato con 50 euro al mese su un conto separato che chiamo ‘fondo anti-crisi’. Niente bonifici automatici, niente app, solo un foglietto appiccicato al frigo. Ogni volta che pagavo una bolletta, mettevo da parte 5 euro extra. Dopo 6 mesi ne avevo 400. E sai cosa? Quel piccolo successo mi ha dato la forza di passare a 100 euro. Non serve essere perfetti. Serve essere costanti. Anche 5 euro sono un atto di ribellione contro il caos. Tu puoi farlo. Non devi partire da 1000, basta da 5.

E se la banca ti fa pagare, prova una banca online tipo N26 o Revolut. Costano 0 euro di bonifici. E se non ti va di cambiare banca, apri un conto con una fintech che ti permette di risparmiare a rotazione. Tipo YNAB o Money Lover. Sono gratuite. E ti fanno sentire un supereroe anche con 10 euro.

Non è un percorso da super ricchi. È un percorso da persone che decidono di non essere vittime. E tu, anche con 200 euro al mese, sei già più avanti di chi non fa niente. Non arrenderti. Il primo passo è sempre il più brutto. Ma l’hai già fatto: hai letto questo articolo. E questo conta.

Wamya Tembo

novembre 19, 2025 AT 14:21