Se hai mai acquistato un divano, un paio di scarpe o un elettrodomestico e hai scelto di pagare in rate senza usare la carta di credito, hai già usato un servizio BNPL. Questo acronimo sta per Buy Now, Pay Later - compra ora, paga dopo - e nel 2025 è diventato uno dei metodi di pagamento più popolari al mondo. Non è una moda passeggera: nel 2024, i consumatori hanno speso oltre $1,07 trilioni con questi servizi. E tra i giganti che dominano il mercato, tre nomi emergono chiaramente: Affirm, Klarna e Afterpay. Ma quale è davvero il migliore per te? E per il tuo negozio online?

Come funzionano davvero i servizi BNPL?

Il BNPL non è un prestito tradizionale. Non richiede una carta di credito, non fa controlli approfonditi (o quasi) e non ti chiede di firmare un contratto lungo. Funziona così: scegli un prodotto, selezioni il pagamento rateale al checkout, e il servizio ti paga subito il negozio. Tu paghi il servizio in rate, spesso senza interessi. Ma attenzione: non tutti i servizi sono uguali. Alcuni fanno controlli di credito, altri no. Alcuni ti permettono di pagare in 4 rate in 6 settimane, altri ti danno fino a 5 anni. E i costi per i negozi? Sono diversi da piattaforma a piattaforma.

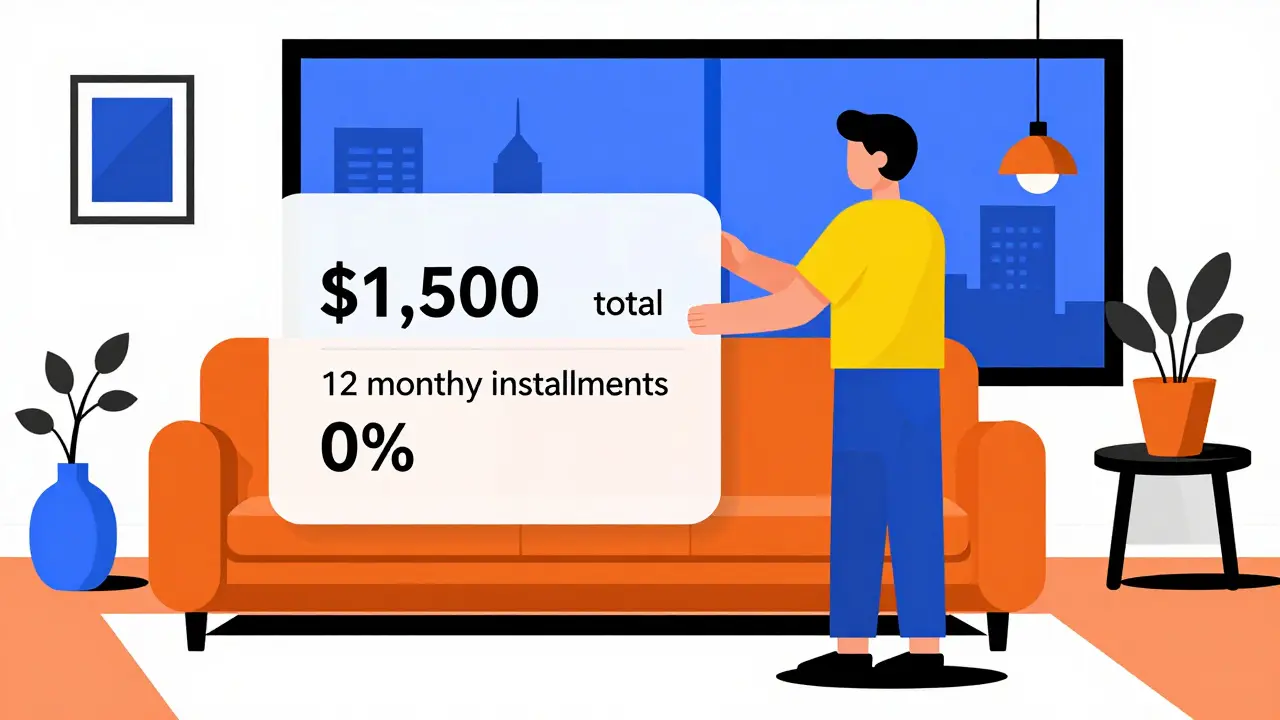

Questo è il punto chiave: non esiste un miglior BNPL in assoluto. Dipende da cosa stai cercando. Se sei un consumatore che compra un frigorifero da $1.500, Affirm potrebbe essere la scelta migliore. Se sei un giovane che compra vestiti da $80, Afterpay potrebbe essere più semplice. Se gestisci un negozio online che vende in tutta Europa, Klarna ti offre più flessibilità.

Affirm: la scelta per acquisti importanti

Affirm è nata nel 2012 da Max Levchin, uno dei fondatori di PayPal. Da allora, si è costruita una reputazione di trasparenza. A differenza di molti concorrenti, Affirm mostra chiaramente l’importo totale da pagare, gli interessi (se ci sono) e la durata del piano prima che tu confermi l’acquisto. Non ci sono sorprese.

Per i consumatori, Affirm è ideale per acquisti di alto valore. Puoi finanziare spese da $50 fino a oltre $17.500. Le rate vanno da 3 a 60 mesi. È la scelta numero uno per mobili, attrezzature fitness e viaggi. Secondo dati del 2024, Affirm ha il 47% del mercato dei mobili e il 62% delle vendite su Peloton. Un negozio di e-commerce ha riportato un aumento del 31% nelle conversioni per articoli sopra i $1.200 usando Affirm.

Ma c’è un costo. Affirm fa un controllo di credito completo (hard pull) su tutte le transazioni oltre i $150. Questo può abbassare temporaneamente il tuo punteggio di credito. E non è molto presente fuori dagli Stati Uniti. Se vivi in Europa o in Asia, non troverai Affirm su molti siti. Per i negozi, le commissioni sono intorno al 4,5% più $0,30 per transazione, con pagamenti che arrivano in 2-3 giorni lavorativi.

Klarna: il più flessibile, il più globale

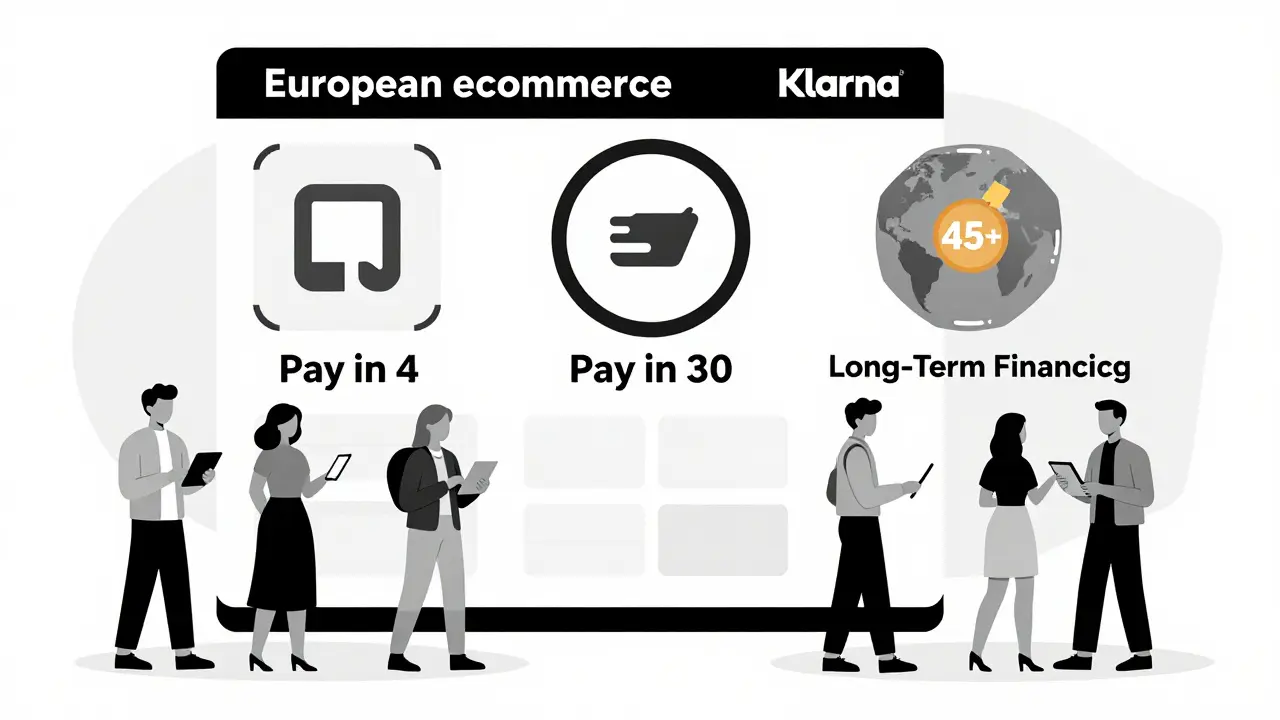

Klarna, fondata in Svezia nel 2005, è diventata il gigante globale del BNPL. Opera in oltre 45 paesi, con 15 milioni di utenti attivi a fine 2024. Non è solo un servizio di rateizzazione: è una piattaforma di shopping completa. Ha un’app con recensioni, sconti, e persino un motore di ricerca per trovare prodotti in offerta.

Klarna offre tre modi principali di pagare:

- Pay in 4: 4 rate senza interessi, ogni due settimane. Massimo $2.000.

- Pay in 30: paghi tutto tra 30 giorni, senza interessi. Perfetto per chi vuole un po’ di respiro.

- Finanziamento a lungo termine: fino a 36 mesi, con APR fino al 35,99%. Ideale per elettrodomestici o computer.

Per i negozi, Klarna è la scelta più complessa ma più potente. Le commissioni variano: per Pay in 4 sono il 5,99% + $0,30, ma per i piani a lungo termine scendono al 3,29% + $0,30. Questo significa che i negozi possono offrire finanziamenti a lungo termine a costi inferiori. Klarna si integra con 1.000+ piattaforme, tra cui SAP, Oracle e NetSuite. È l’unica tra i tre che offre fatture con termini di pagamento da 14 a 60 giorni - perfetto per aziende che vendono a B2B.

Ma non è senza difetti. L’app è piena di funzioni, ma per alcuni utenti è troppo complicata. Il 28% delle recensioni negative su Trustpilot lamentano un’interfaccia confusa. E le commissioni possono essere un’insidia: il 41% dei piccoli negozi ha ricevuto addebiti inaspettati durante le festività. Klarna ha anche appena acquistato M½, una piattaforma di fatturazione tedesca, per espandere la sua offerta B2B. Questo potrebbe renderla ancora più dominante entro la fine del 2025.

Afterpay: il re della moda a rate

Afterpay è nata in Australia e ha rivoluzionato il modo in cui i giovani comprano vestiti. Il suo modello è semplice: Pay in 4. Quattro rate da pagare ogni due settimane, senza interessi, su acquisti fino a $2.000 (aumentati a $2.500 nel 2024 con Afterpay Pro). Non fa controlli di credito. L’approvazione è istantanea per il 98% delle transazioni.

Per i consumatori, Afterpay è il più facile da usare. Non devi compilare moduli, non devi aspettare. Basta selezionarlo al checkout e il gioco è fatto. È la scelta preferita tra i consumatori tra i 18 e i 24 anni. Il 78% dei negozi di moda che usano Afterpay hanno un valore medio dell’ordine sotto i $150. Un negozio di abbigliamento ha visto un aumento del 27% nel valore medio dell’ordine dopo aver integrato Afterpay.

Ma c’è un prezzo. La rigidità del modello è un problema. Se acquisti un articolo da $1.800, Afterpay lo rifiuterà. Non puoi pagare in 6 mesi. Devi dividere in 4 rate. Questo ha causato un abbandono del carrello del 23% più alto rispetto ad Affirm o Klarna per acquisti sopra i $1.500. E le commissioni sono più alte: tra il 4% e il 6%, più $0,30. Per i negozi, il pagamento arriva in 24-48 ore, ma il servizio clienti impiega in media 36 ore per rispondere - il più lento tra i tre.

Un altro problema: i pagamenti automatici. Il 1.247 post su Reddit raccontano di clienti che hanno subito overdraft sul conto corrente perché Afterpay ha prelevato i soldi senza avvisare. Il costo medio per un ritardo è di $8,47 - il più alto tra i tre. E senza controlli di credito, Afterpay ha contribuito al 31% di tutti i rimborso (chargeback) nel 2024 secondo Visa.

Confronto diretto: Affirm vs Klarna vs Afterpay

| Caratteristica | Affirm | Klarna | Afterpay |

|---|---|---|---|

| Valore massimo transazione | $17.500+ | $2.000 (Pay in 4) / illimitato (finanziamento) | $2.500 |

| Termini di pagamento | 3-60 mesi | 14-60 giorni o 3-36 mesi | 6 settimane (4 rate) |

| Interessi | Mostrati chiaramente, da 0% a 30% | 0% su Pay in 4 e Pay in 30; fino al 35,99% su finanziamenti | 0% (sempre) |

| Controllo di credito | Sì (per transazioni > $150) | Sì (per finanziamenti a lungo termine) | No |

| Commissioni merchant | 4,5% + $0,30 | 3,29%-5,99% + $0,30 (a seconda del prodotto) | 4%-6% + $0,30 |

| Tempi di pagamento al negozio | 2-3 giorni | 1-2 giorni | 24-48 ore |

| Paesi operativi | Stati Uniti, Canada | 45+ paesi (Europa, USA, Australia, Nuova Zelanda) | USA, Canada, Australia, Nuova Zelanda |

| Integrazione con Shopify | 45-60 minuti | 60-90 minuti | 15-20 minuti |

| Rating utenti (Trustpilot) | 3.9/5 | 4.2/5 | 3.7/5 |

Che cosa scegliere? Dipende da te

Se sei un consumatore che compra un elettrodomestico, un viaggio o un computer: scegli Affirm. Ti dà tempo, ti mostra i costi, e ti permette di pagare in modo prevedibile.

Se sei un consumatore giovane che compra vestiti, cosmetici o accessori: Afterpay è semplice e veloce. Ma attento ai pagamenti automatici. Imposta un promemoria sul telefono.

Se sei un negozio che vende in più paesi, o che vende prodotti di diverso valore: Klarna è l’unico che ti dà tutte le opzioni. Puoi offrire Pay in 4 per gli acquisti piccoli, e finanziamenti a lungo termine per quelli grandi. E se hai clienti aziendali? Klarna è l’unico che ti permette di fatturare con termini net 30.

Ma attenzione: il 2025 è l’anno della regolamentazione. La CFPB negli Stati Uniti e la PSD3 in Europa stanno obbligando tutti i BNPL a segnalare i pagamenti alle agenzie di credito. Questo significa che nel 2026, anche Afterpay dovrà fare controlli di credito. E le commissioni potrebbero salire di 1,5-2,8 punti percentuali. I negozi che non si preparano potrebbero abbandonare questi servizi.

Cosa succederà nel 2026?

Klarna è in crescita. Con l’acquisizione di M½, sta diventando una piattaforma di pagamento B2B completa. Affirm sta entrando nel mercato aziendale con Affirm Business, già con $1,2 miliardi di transazioni nel primo mese. Afterpay, invece, sembra bloccato. Ha aumentato il limite di acquisto, ma non ha introdotto nuove funzioni. Senza diversificazione, rischia di essere superato.

Il futuro del BNPL non sarà più solo “compra ora, paga dopo”. Sarà “compra ora, paga come preferisci”. E chi offre più opzioni, più trasparenza e più flessibilità, vincerà.

Affirm, Klarna e Afterpay fanno controlli di credito?

Affirm fa un controllo di credito completo (hard pull) su tutte le transazioni superiori a $150. Klarna lo fa solo per i piani di finanziamento a lungo termine (oltre i 6 mesi). Afterpay non fa controlli di credito, ma dal 2026 potrebbe essere obbligato a farlo a causa delle nuove regole della CFPB.

Quale BNPL ha le commissioni più basse per i negozi?

Klarna ha le commissioni più basse per i piani di finanziamento a lungo termine: intorno al 3,29% + $0,30. Affirm è al 4,5% + $0,30. Afterpay va dal 4% al 6%, quindi è generalmente più costoso. Ma per i pagamenti in 4 rate, Klarna è al 5,99% - più alta di Affirm.

Afterpay è sicuro da usare?

Sì, ma con attenzione. Non ha controlli di credito, quindi è facile da usare. Ma i pagamenti automatici ogni due settimane possono causare overdraft se il tuo conto è scarso. Il costo medio per un ritardo è di $8,47. Se non gestisci bene il tuo budget, Afterpay può diventare un problema.

Perché Klarna ha un rating più alto di Affirm e Afterpay?

Klarna ha il più alto numero di utenti attivi e offre la maggiore flessibilità: Pay in 4, Pay in 30 e finanziamenti. Ha anche un’app con funzioni di shopping, sconti e ricerche. Gli utenti apprezzano la capacità di pagare in diversi modi. Affirm è apprezzato per la trasparenza, ma ha meno opzioni. Afterpay è semplice, ma rigido e con un’interfaccia meno intuitiva.

Posso usare Affirm in Europa?

No, Affirm opera solo negli Stati Uniti e in Canada. Se sei in Europa, non lo troverai su siti come Zalando, ASOS o Amazon DE. Klarna e Afterpay sono invece disponibili in molti paesi europei.

Qual è il miglior BNPL per un negozio di abbigliamento?

Per un negozio di abbigliamento che vende principalmente articoli sotto i $200, Afterpay è la scelta più semplice. Ma se vuoi offrire anche piani a lungo termine per abiti costosi o accessori, Klarna è molto più potente. Affirm è troppo limitato per questo mercato, dato che non è disponibile in Europa e non supporta transazioni piccole con facilità.

Asheni Damiano

febbraio 8, 2026 AT 21:01Questo BNPL è diventato il nuovo fumo da sigaretta: ti sembra innocuo, ma ti avvelena lentamente il portafoglio. Affirm ti fa controlli di credito? Bravo. Klarna ti offre flessibilità? Fantastico. Afterpay non fa controlli? Perfetto, così ti ritrovi con 12 pagamenti automatici che ti svuotano il conto senza che te ne accorgi. Siamo passati dall’acquisto consapevole al binge-buying con l’interfaccia di un’app da 15 anni fa. E ora ci vantiamo di essere "moderni". No, siamo solo dipendenti da una promessa di facile accesso che il sistema sfrutta per incassare commissioni e poi lasciarti a galla quando ti ritrovi con 3000 euro di debiti in 4 rate da 200. La vera rivoluzione? Smettere di comprare cose che non ti servono. Ma ovviamente, nessuno lo farà.

Matteo Scialom

febbraio 10, 2026 AT 04:27La regolamentazione PSD3 è un atto di guerra contro l’innovazione finanziaria italiana. Klarna opera in 45 paesi, mentre noi qui in Italia siamo costretti a subire un’ideologia burocratica che penalizza i consumatori più dinamici. Affirm è un’opzione americana, Afterpay è un’opzione australiana: entrambi sono inadatti al contesto europeo. Klarna, con la sua integrazione B2B e i termini net 30, rappresenta l’unica soluzione che rispetta la nostra tradizione di imprenditorialità. Le commissioni più alte di Afterpay? Sono il prezzo da pagare per un’infrastruttura di pagamento che funziona. Chi non lo capisce non ha mai gestito un e-commerce. E poi, chi si lamenta dei pagamenti automatici? Non ha mai imparato a usare un calendario. Questa generazione è un disastro.

diana lenzi

febbraio 11, 2026 AT 22:40Io ho usato Afterpay per comprare un paio di stivali e Klarna per un lettore di e-book. Sinceramente, dopo anni di carte di credito con interessi nascosti, questi servizi mi hanno salvato la vita. Non ho mai avuto problemi, ho impostato dei promemoria sul telefono e tutto è andato liscio. Se qualcuno ha avuto overdraft, probabilmente non ha controllato il saldo prima del pagamento - non è colpa del servizio, ma del comportamento. Klarna è fantastica per chi fa acquisti vari, Affirm per i grandi investimenti, Afterpay per i piccoli piaceri. Ognuno ha il suo momento. Il segreto? Non comprare più di quanto puoi permetterti, punto. E se ti serve aiuto a impostare un piano di pagamento, scrivetemi pure - sono qui per aiutare, senza giudizi!

Wamya Tembo

febbraio 12, 2026 AT 08:09