Calcolatore di Durata di un Bond

Come funziona questo calcolatore

La durata misura quanto il prezzo di un bond cambia quando i tassi di interesse variano. Più alta è la durata, maggiore è la sensibilità del prezzo al cambiamento dei tassi. Questo calcolatore ti aiuta a capire il rischio effettivo del tuo investimento.

Inserisci i dati del bond

Esempi pratici

- Esempio 1 Scadenza: 5 anni, Cedola: 5%, YTM: 6.5%

- Esempio 2 Scadenza: 30 anni, Cedola: 0% (zero-coupon), YTM: 5%

- Esempio 3 Scadenza: 10 anni, Cedola: 4%, YTM: 4.5%

Risultati

Che cosa significa: Se i tassi di interesse aumentano di 1%, il prezzo del bond scenderà di circa la durata (in anni) percentuale. Ad esempio, se la durata è 7 anni, una variazione del 1% dei tassi causerebbe una variazione del prezzo di circa -7%.

Perché la durata conta più della scadenza

Quando compri un bond, pensi alla scadenza: quando ti verrà restituito il capitale. Ma la scadenza non ti dice nulla su quanto il prezzo del tuo bond può oscillare se i tassi di interesse salgono o scendono. Ecco il punto cruciale: durata è ciò che realmente determina il rischio di mercato di un’obbligazione. La scadenza è una data fissa. La durata è una misura dinamica del tuo rischio.

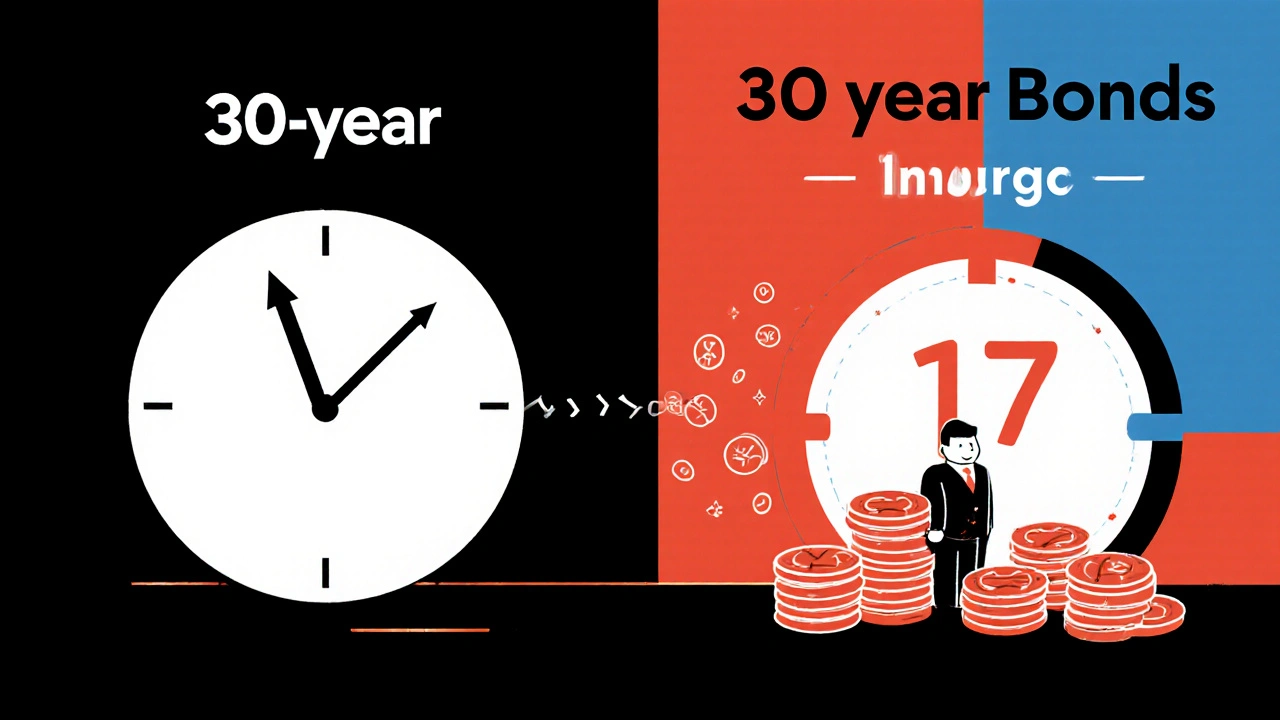

Immagina due obbligazioni da 30 anni. Una è un zero-coupon bond, senza cedole. L’altra paga un cedola del 4% ogni anno. Hanno la stessa scadenza, ma la prima ha una durata di 30 anni, la seconda solo 17. Perché? Perché i pagamenti regolari della cedola ti restituiscono parte del tuo denaro prima della scadenza. Meno tempo passa prima di ricevere i tuoi soldi, meno sensibile è il prezzo al cambiamento dei tassi. La durata misura esattamente questo.

Cosa significa durata in pratica

La durata non è un’astrazione. È un numero che ti dice quanto il prezzo del tuo bond cambierà per ogni punto percentuale di variazione dei tassi. Se un bond ha una durata di 8 anni, e i tassi salgono dell’1%, il prezzo scenderà circa dell’8%. Se scendono dell’1%, il prezzo salirà dell’8%. È una regola semplice, ma potente.

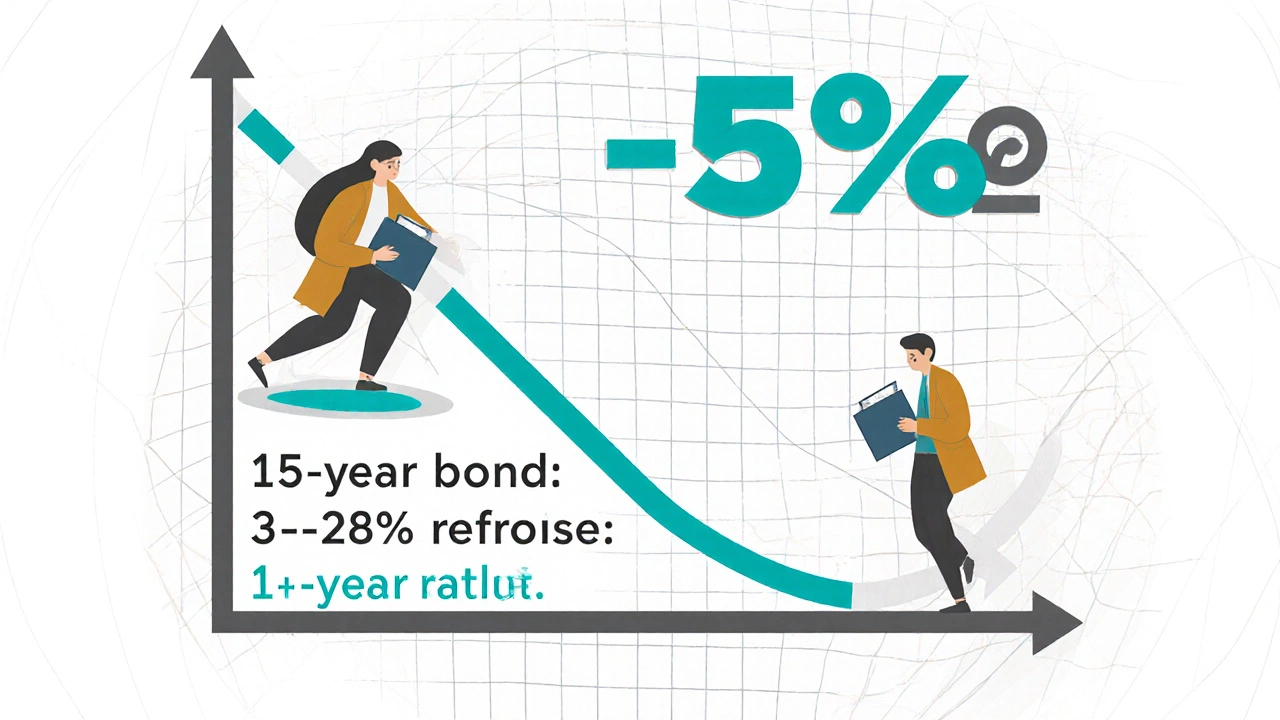

Questo non è teoria. Nel 2022 e 2023, la Fed ha alzato i tassi di 5 punti percentuali. Le obbligazioni con durata di 15+ anni hanno perso tra il 25% e il 30% del loro valore. Quelle con durata di 3 anni hanno perso solo il 5%. Chi ha capito la durata ha risparmiato decine di migliaia di dollari. Chi ha guardato solo alla scadenza ha perso tutto.

La differenza tra scadenza e durata

La scadenza è semplice: è il giorno in cui ti pagano il capitale. È scritto sul certificato. La durata è un calcolo complesso che tiene conto di cedole, tasso di rendimento, e tempo. Per un bond con cedola, la durata è sempre inferiore alla scadenza. Per un zero-coupon, sono uguali.

Un esempio concreto: un bond da 5 anni, con cedola del 5% e rendimento del 6,5%. La scadenza è tra 5 anni. La durata è 4,53 anni. Perché? Perché hai già ricevuto parte del tuo denaro in cedole prima della scadenza. Il tuo denaro non è bloccato per 5 anni. È parzialmente restituito prima. La durata ti dice che il tuo rischio reale è di 4,53 anni, non 5.

Se guardi solo alla scadenza, pensi che due obbligazioni da 10 anni siano uguali. Non lo sono. Una con cedola alta ha durata 7 anni. L’altra con cedola bassa ha durata 9 anni. La seconda è molto più sensibile ai tassi. E tu non lo sai, se non guardi la durata.

Come scegliere la durata giusta per te

Non esiste una durata perfetta. Dipende da cosa vuoi. Se sei vicino alla pensione e vuoi stabilità, cerca bond con durata sotto i 3 anni. Se sei giovane e vuoi massimizzare il rendimento, puoi accettare durate di 7-10 anni. Ma non perché sono a lungo termine. Perché la durata ti dà un controllo reale sul rischio.

Un investitore istituzionale medio tiene un portafoglio con durata tra 4 e 6 anni. Perché? È un buon compromesso. Ti dà un po’ di rendimento extra rispetto ai bond a breve termine, ma non ti esponi a perdite devastanti se i tassi salgono. Negli ultimi 20 anni, i fondi con durata sotto i 3 anni hanno avuto rendimenti positivi nell’87% dei periodi di aumento dei tassi. Quelli con durata sopra i 7 anni solo nel 32%.

Se stai costruendo un portafoglio per pagare una fattura tra 5 anni, la scadenza ti serve. Compra un bond che scade esattamente quando ti serve il denaro. Ma se vuoi proteggerti dai tassi, devi guardare la durata. Perché se i tassi salgono, il tuo bond a 5 anni potrebbe perdere valore, anche se non lo venderai mai.

Perché i fondi a breve durata hanno vinto negli ultimi anni

Nel 2023, i fondi obbligazionari con durata inferiore a 3 anni hanno ricevuto 287 miliardi di dollari di nuovi investimenti. I fondi a lunga durata hanno perso 89 miliardi. Perché? Perché gli investitori hanno capito la lezione del 2022. Non è stata una fuga dal debito. È stata una fuga dal rischio di tasso.

BlackRock ha calcolato che chi ha ridotto la durata del proprio portafoglio da 7 a 3 anni durante l’aumento dei tassi ha tagliato le perdite dal 35% al 15%. Non ha cambiato il tipo di obbligazioni. Ha solo cambiato la durata. È stato un intervento semplice, ma efficace.

Le piattaforme come Schwab e FINRA hanno iniziato a mostrare la durata accanto al rendimento. Prima, tutti guardavano solo il cedola. Ora, i migliori investitori guardano la durata. Perché è l’unico indicatore che ti dice quanto il tuo capitale può essere messo a rischio dai tassi.

Quando la durata non basta

La durata misura solo il rischio di tasso. Non ti dice nulla sul rischio di credito. Se compri un bond di un’azienda che fallisce, la durata non ti salva. Non ti dice nulla sull’inflazione. Se l’inflazione sale, il tuo rendimento reale scende, anche se il prezzo del bond non cambia.

FINRA avverte chiaramente: “Una bassa durata non significa basso rischio”. Puoi avere un bond a breve scadenza emesso da un’azienda in crisi. La durata è bassa, ma il rischio di default è alto. Oppure puoi avere un bond governativo con durata di 2 anni, ma che ha un call feature: l’emittente può riscattarlo prima. Questo cambia la durata effettiva.

La durata è uno strumento, non una garanzia. Deve essere usata insieme ad altri fattori. Ma è il primo strumento che devi imparare. Senza di essa, non puoi capire veramente il tuo portafoglio.

Cosa succederà nei prossimi anni

I tassi non torneranno ai livelli dello 0,5%. Sono qui per rimanere. E questo cambia tutto. I fondi obbligazionari ora mostrano la durata in modo più evidente. Dal 2023 al 2025, l’85% dei fondi retail lo farà. Prima, era un dettaglio nascosto. Ora è al centro.

Le istituzioni stanno sviluppando nuovi strumenti. La convexity, una misura più avanzata, sta prendendo piede. Ti dice che la relazione tra tassi e prezzo non è lineare. Quando i tassi salgono molto, la perdita è più grande di quanto la durata predice. Quando scendono, il guadagno è più grande. È complesso, ma per gli investitori professionali è diventato essenziale.

Il CFA Institute ha aumentato la durata del suo curriculum su obbligazioni al 15%. Le autorità finanziarie ora richiedono che gli advisor spieghino la durata ai clienti. Non puoi più dire: “Questo bond scade tra 10 anni, è sicuro”. Devi dire: “Ha una durata di 9 anni, quindi se i tassi salgono dell’1%, perderai il 9% del valore”.

Cosa fare oggi

Guarda il tuo portafoglio. Dove trovi la durata? Se non la trovi, chiedi al tuo broker o alla piattaforma. Non fidarti della scadenza. Non fidarti del rendimento. Guarda la durata.

Se vuoi stabilità: scegli fondi con durata sotto i 3 anni. Se vuoi rendimento e accetti volatilità: vai fino a 7 anni. Ma mai oltre 10, se non sai cosa stai facendo. E mai senza capire che ogni punto di durata è un punto di rischio.

Non comprare obbligazioni perché sono “a lungo termine”. Comprale perché la loro durata si allinea con il tuo obiettivo e il tuo tolleranza al rischio. La durata è l’unico strumento che ti dà controllo reale su quello che succede al tuo capitale quando i tassi cambiano. E i tassi cambieranno. Di nuovo.

Qual è la differenza tra scadenza e durata di un bond?

La scadenza è la data precisa in cui l’emittente ti restituisce il capitale. È fissa. La durata misura quanto il prezzo del bond reagisce ai cambiamenti dei tassi di interesse. È un numero che tiene conto di cedole, rendimento e tempo. Per un bond con cedole, la durata è sempre inferiore alla scadenza. Per un zero-coupon, sono uguali.

Come si calcola la durata di un bond?

La durata di Macaulay è la media ponderata del tempo fino a quando ricevi ogni pagamento (cedole e capitale), dove ogni pagamento è pesato dal suo valore attuale. La durata modificata, più usata in pratica, è la durata di Macaulay divisa per (1 + rendimento). Ti dà la percentuale di variazione del prezzo per ogni punto percentuale di variazione dei tassi.

Perché un bond con cedola alta ha una durata più bassa?

Perché ricevi parte del tuo denaro prima, attraverso le cedole. Più cedole alte e più frequenti, più presto ti vengono restituiti i soldi. Questo riduce la sensibilità al tasso. Un bond con cedola del 8% ha durata molto più bassa di uno con cedola del 2%, anche se hanno la stessa scadenza.

La durata può cambiare nel tempo?

Sì. Man mano che il tempo passa, la durata si accorcia. Se un bond ha una durata di 6 anni oggi, tra un anno sarà di circa 5 anni. Inoltre, se i tassi cambiano, la durata modificata cambia anch’essa. Se i tassi salgono, la durata aumenta leggermente. Se scendono, diminuisce. È un numero dinamico, non fisso.

I fondi obbligazionari a breve durata sono sempre più sicuri?

Sono meno sensibili ai tassi, ma non sono privi di rischio. Possono essere esposti a rischio di credito, inflazione o liquidità. Un fondo a breve durata con obbligazioni di aziende in difficoltà può perdere valore per un default. La durata ti protegge solo dal rischio di tasso. Non è un’assicurazione completa.

diana lenzi

ottobre 30, 2025 AT 17:53Finalmente qualcuno che spiega la durata senza fare giri di parole. Io ho cominciato a guardare solo la durata dopo il crollo del 2022 e ho evitato perdite del 20% sul mio portafoglio obbligazionario. Non è magia, è semplice matematica. Chi ha solo guardato la scadenza ha perso soldi veri, non teorici.

Matteo Scialom

novembre 1, 2025 AT 15:13La durata è l’unico indicatore che ha senso in un contesto di tassi strutturalmente più alti. La scadenza è un artefatto contabile, non un misuratore di rischio. Il fatto che FINRA e BlackRock abbiano reso la durata visibile non è un’innovazione, è un obbligo etico. Chi non la considera sta operando con un’informazione incompleta, e questo è irresponsabile. La convexity? Ancora troppo trascurata. Ma almeno la durata è finalmente al centro del dibattito.

Wamya Tembo

novembre 1, 2025 AT 16:16La durata non protegge dal default. Basta guardare i bond delle regioni italiane a bassa durata ma alto spread. La durata è un’illusione se non si guarda il rating. E poi, chi compra obbligazioni per il rendimento non dovrebbe mai ignorare l’inflazione reale. Questo discorso è troppo tecnico, non serve a nessuno che non abbia un CFA.