Valutazione del Rischio di Privacy EWA

Questo strumento ti aiuta a valutare il livello di rischio di privacy del sistema EWA (Earned Wage Access) della tua azienda. Rispondi alle seguenti domande e riceverai un'analisi del tuo livello di rischio e consigli personalizzati.

Nota: Il rischio di privacy si basa su fattori come il modello di EWA utilizzato, le certificazioni di sicurezza, la crittografia, la formazione dei dipendenti e le politiche di gestione dei dati.

Quando un dipendente accede ai propri salari maturati prima della busta paga, non sta solo chiedendo un anticipo. Sta condividendo dati sensibili: il numero di previdenza sociale, i dettagli del conto bancario, lo storico lavorativo, l’orario di lavoro, persino i pagamenti straordinari. E se questi dati finiscono nelle mani sbagliate? Nel 2025, l’EWA (Earned Wage Access) non è più una funzionalità opzionale: è una necessità per il 38% delle aziende negli Stati Uniti. Ma con questa necessità viene un rischio enorme: la protezione dei dati dei lavoratori.

Perché la privacy dei dati è la chiave dell’EWA

L’EWA funziona collegando i sistemi di payroll aziendali a piattaforme fintech. Questo permette ai dipendenti di ritirare parte dello stipendio già guadagnato, senza aspettare il venerdì. Ma per farlo, la piattaforma deve accedere a informazioni che normalmente sono protette da leggi come la GDPR o il CCPA. Non si tratta di un semplice saldo. Si tratta di un profilo completo: chi sei, quanto guadagni, quando lavori, dove hai il conto. Se un hacker entra in questo sistema, non ruba solo soldi. Ruba identità.

Un caso reale nel Q2 2024 ha coinvolto un fornitore di EWA di medie dimensioni. A causa di un’API mal protetta, 147.000 dipendenti hanno visto esposti i loro dati di lavoro. Il costo? 2,8 milioni di dollari in multe e risarcimenti. Non era un attacco esterno. Era un errore interno: un’integrazione non verificata con il sistema di payroll. Questo non è un incidente isolato. È un segnale.

Due modelli, due livelli di rischio

Non tutti i sistemi EWA sono uguali. Ce ne sono due tipi principali, e la differenza nella sicurezza è enorme.

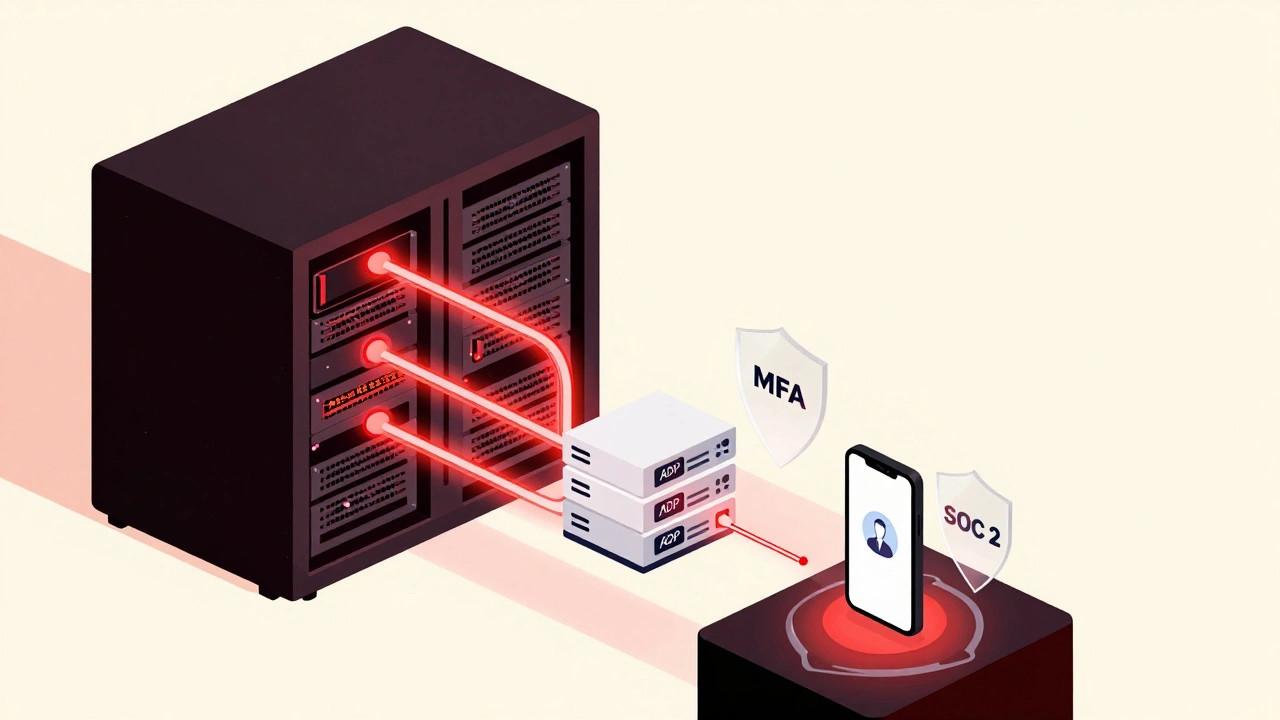

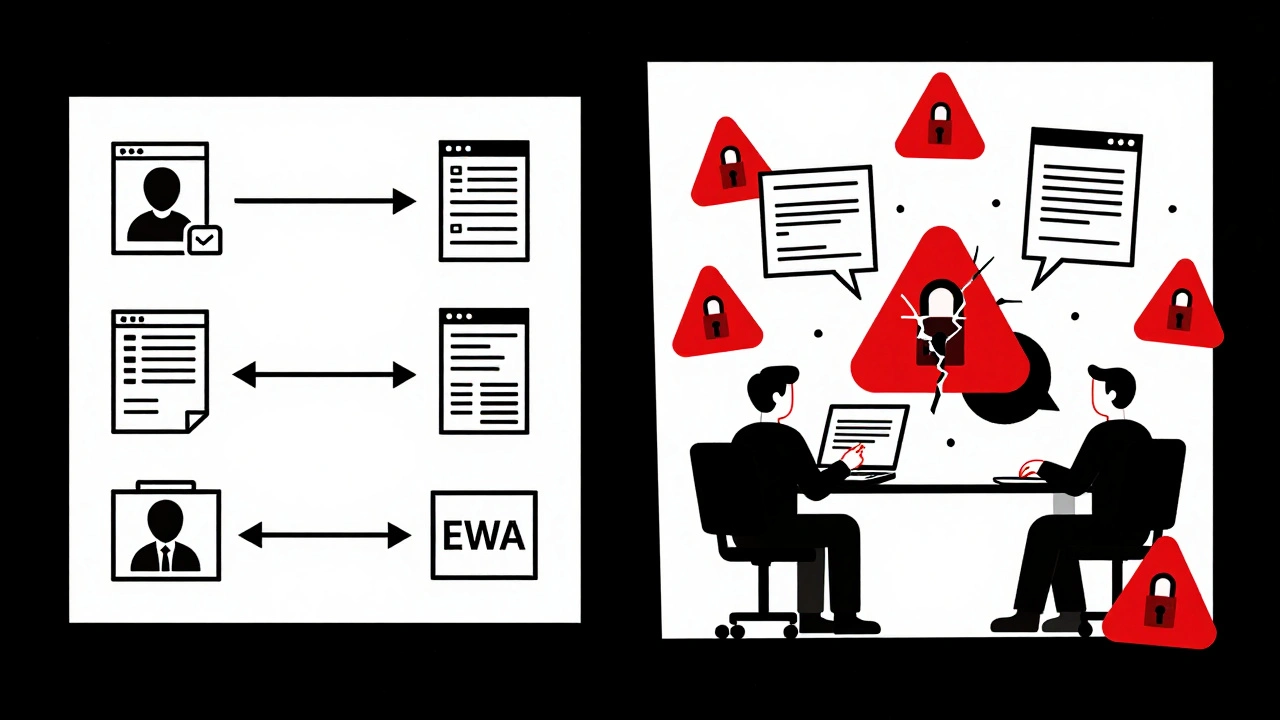

- Modello integrato con il datore di lavoro: Il fornitore EWA si collega direttamente al sistema di payroll aziendale (ADP, Workday, Paychex) attraverso API sicure. Questo è il modello usato da Rain App, Immediate e DailyPay. I dati non passano mai attraverso il dipendente. Non c’è bisogno che il lavoratore carichi i suoi documenti o inserisca le sue informazioni bancarie manualmente. Il sistema è protetto da certificazioni SOC 2 Type II, crittografia AES-256 e autenticazione a due fattori (MFA). Questo modello rappresenta il 65% del mercato ed è quello con il tasso di frodi più basso: l’18,3% in meno rispetto all’altro tipo.

- Modello diretto al consumatore: Qui è il dipendente a inserire i suoi dati manualmente. Carica lo screenshot della busta paga, collega il conto bancario, inserisce il numero di previdenza sociale. È più facile da attivare, ma molto più rischioso. I dati sono più vulnerabili a frodi da identità sintetica. Secondo un rapporto della Federal Reserve del 2024, questi sistemi hanno un tasso di frode più alto del 18,3%. E non c’è garanzia che il fornitore li protegga bene. Solo il 42% di questi provider sottopongono i loro sistemi a audit di sicurezza indipendenti.

La scelta tra i due modelli non è solo tecnica. È etica. Se un’azienda vuole davvero proteggere i suoi dipendenti, deve scegliere l’integrazione diretta con il payroll. Non c’è alternativa.

Cosa deve fare un’azienda per essere sicura

Se stai pensando di offrire l’EWA ai tuoi dipendenti, non puoi affidarti alla promessa di un fornitore. Devi verificare. E devi verificare bene.

- Chiedi le certificazioni: Il fornitore deve avere SOC 2 Type II, ISO 27001 e TLS 1.2 o superiore. Senza queste, non parliamo di sicurezza. Parliamo di fortuna.

- Controlla l’integrazione: Deve essere un’API certificata con il tuo sistema di payroll. Niente portali web dove i dipendenti caricano documenti. Niente dati che passano attraverso email o cloud non protetti.

- Verifica la crittografia: I dati devono essere criptati da quando vengono inseriti fino a quando vengono elaborati. AES-256 è lo standard minimo. Se il fornitore non lo menziona esplicitamente, scarta l’offerta.

- Chiedi i report di sicurezza: Chiedi il rapporto annuale sulla sicurezza. Quanti tentativi di frode sono stati bloccati? Quanto è alta l’uptime dei sistemi di autenticazione? Un buon fornitore lo pubblica. Un cattivo lo nasconde.

- Chiedi la minimizzazione dei dati: Non devono raccogliere più di quanto serve. Non serve sapere se un dipendente ha un figlio o se ha fatto straordinari nel mese scorso. Serve solo sapere quanto ha guadagnato fino a oggi. Chi raccoglie di più, espone di più.

Un’azienda che ha fatto bene? Una grande catena di vendita al dettaglio negli Stati Uniti ha implementato Immediate nel 2024. Risultato? Zero violazioni in 18 mesi. Come? Hanno fatto formazione obbligatoria ogni trimestre. Ogni dipendente ha fatto un modulo di 45 minuti su phishing, password sicure e cosa fare se sospetta un accesso non autorizzato. La partecipazione? 98,7%. Non è un caso. È una strategia.

La formazione dei dipendenti non è un optional

Il 22% delle violazioni nei servizi finanziari, secondo IBM, sono causate da errori umani. Un dipendente che clicca su un link fasullo. Un manager che invia un file con dati sensibili via email. Un lavoratore che usa la stessa password per il conto bancario e per l’app EWA.

La formazione non è un evento annuale. È un processo continuo. I migliori programmi EWA richiedono:

- Un corso iniziale di almeno 90 minuti, con esempi reali di phishing

- Un aggiornamento ogni tre mesi

- Simulazioni di attacchi reali (phishing test)

- Un canale diretto per segnalare comportamenti sospetti

Chi lo fa, riduce gli errori umani del 41%. Non è un miglioramento. È una protezione vitale.

Le leggi stanno cambiando - e non sono tutte uguali

Non esiste una legge federale uniforme sugli EWA negli Stati Uniti. Ci sono 21 stati con leggi specifiche. E ognuna è diversa.

Missouri e Nevada sono i più avanzati. Richiedono:

- Licenza per i fornitori

- Trasparenza sui costi

- Consenso scritto per i prelievi

- Proibizione di usare rapporti di credito per decidere l’accesso

Ma dal 1° gennaio 2026, la California entrerà in scena con la legge AB 2857. È la più dura: obbliga gli EWA a notificare una violazione entro 2 ore dalla scoperta e a sottoporsi a audit di sicurezza annuali da terzi. Se non lo fanno, rischiano multe fino a 10.000 dollari per violazione.

La Consumer Financial Protection Bureau (CFPB) sta valutando una normativa federale. Il direttore Rohit Chopra ha detto chiaramente: “I fornitori EWA che gestiscono dati di stipendio devono rispettare gli stessi standard di sicurezza delle banche tradizionali.” Questo significa che presto, anche chi non è in California o Nevada dovrà adeguarsi.

Il futuro dell’EWA dipende dalla privacy

L’industria EWA vale 8,7 miliardi di dollari nel 2025 e cresce del 42% l’anno. Ma questo non è un segnale di successo. È un segnale di pressione. I dipendenti vogliono accesso ai loro guadagni. Ma non vogliono essere esposti.

Secondo Gartner, entro il 2028 il 92% delle grandi aziende offrirà EWA. Ma solo se i fornitori risolveranno il problema della privacy. Chi non lo fa, rischia una riduzione del 37% nell’adozione da parte delle aziende più attente alla sicurezza.

La vera innovazione nell’EWA non è la velocità. Non è la facilità. È la fiducia. E la fiducia si costruisce con dati protetti, trasparenza, formazione e regole chiare.

Se un’azienda offre EWA senza proteggere i dati dei dipendenti, non sta aiutando. Sta sfruttando. E presto, i dipendenti lo capiranno. E se ne andranno.

L’EWA è sicuro per i dipendenti?

Sì, ma solo se usato con piattaforme integrate direttamente al payroll aziendale e con protocolli di sicurezza rigorosi. I sistemi che richiedono ai dipendenti di inserire manualmente dati bancari o di busta paga sono molto più rischiosi. La sicurezza dipende dal modello e dalla trasparenza del fornitore.

Quali dati vengono raccolti da un sistema EWA?

I dati minimi necessari sono: nome e cognome, numero di identificazione del dipendente, orari di lavoro, ore maturate, importo da prelevare, e informazioni bancarie per il trasferimento. I fornitori di qualità non raccolgono dati come stato civile, numero di previdenza sociale (a meno che non sia obbligatorio per legge) o informazioni personali non correlate al pagamento.

Cosa devo chiedere a un fornitore EWA prima di firmare un contratto?

Chiedi: 1) Quali certificazioni di sicurezza ha (SOC 2, ISO 27001)? 2) Come avviene l’integrazione con il mio sistema di payroll? 3) Usa la crittografia AES-256 e l’autenticazione a due fattori? 4) Fa audit di sicurezza annuali da terzi? 5) Quali dati raccoglie e perché? 6) Come gestisce le violazioni e quanto tempo ci mette a notificarmele?

I dipendenti devono dare il consenso per usare l’EWA?

Sì, e deve essere un consenso scritto e esplicito. Non basta un clic su un modulo. Devono capire cosa stanno accettando: quali dati vengono condivisi, con chi, e per quale scopo. La legge in Nevada e Missouri lo richiede esplicitamente. Anche in assenza di legge, è una pratica etica fondamentale.

L’EWA è soggetto a normative europee come la GDPR?

Se l’azienda ha dipendenti nell’UE o se il fornitore EWA opera in Europa, sì. La GDPR si applica a qualsiasi trattamento di dati personali di residenti dell’UE, indipendentemente da dove è situata l’azienda. Anche se l’EWA è un servizio americano, se un dipendente italiano usa il servizio, i suoi dati sono protetti dalla GDPR. Le aziende europee che offrono EWA devono garantire conformità completa.

Cosa succede se un dipendente lascia l’azienda? I suoi dati vengono cancellati?

Sì, e deve essere automatico. I fornitori professionali cancellano i dati del dipendente entro 30 giorni dalla cessazione del rapporto, a meno che non siano necessari per obblighi fiscali o legali. La politica di cancellazione deve essere chiara e documentata. Chi non lo fa viola la normativa sulla protezione dei dati, anche negli Stati Uniti, dove molte leggi statali richiedono la cancellazione entro un termine ragionevole.

Prossimi passi per le aziende

Se sei un’azienda che sta valutando l’EWA:

- Fai un’analisi dei rischi: valuta il tuo sistema di payroll, i tuoi dati sensibili, i tuoi dipendenti.

- Seleziona solo fornitori con integrazione diretta al payroll e certificazioni riconosciute.

- Chiedi un piano di formazione per i dipendenti e assicurati che sia obbligatorio.

- Monitora le leggi del tuo stato. La California cambierà le regole nel 2026. Preparati.

- Non scendere a compromessi sulla sicurezza. Un risparmio di 5.000 dollari sul costo del fornitore può costarti 2 milioni in multe.

L’EWA non è un bonus. È un diritto. Ma un diritto che richiede responsabilità. Da parte dei fornitori. Da parte delle aziende. E da parte dei dipendenti. Chi lo gestisce bene, costruisce fiducia. Chi lo gestisce male, costruisce un’esplosione.

Wamya Tembo

dicembre 9, 2025 AT 14:23Questo articolo è un capolavoro di allarmismo tecnologico. L’EWA non è un pericolo, è una risposta logica alla precarietà salariale. Se le aziende non lo offrono, sono arretrate. La GDPR? È un’arma di distrazione di massa. I dati vengono protetti già ora, e chi ha paura di un’API sicura non capisce la tecnologia. Basta con i panico da data breach.

Rossana Lozzio

dicembre 9, 2025 AT 23:27Ho letto questo con gli occhi di una mamma che lavora a tempo parziale e non riesce mai ad arrivare a fine mese. L’EWA non è solo una funzionalità, è un respiro. Ma l’articolo ha ragione su un punto: la sicurezza non è un optional. Ho visto un’amica perdere 300 euro perché ha cliccato su un link falso su un’app che le chiedeva di caricare la busta paga. Non è colpa sua. È colpa di chi ha costruito un sistema così fragile. Scegliere l’integrazione diretta non è una scelta tecnica, è un atto di rispetto. E la formazione obbligatoria? Sarebbe bello se fosse un diritto, non un privilegio.

Jennifer Spadafora

dicembre 10, 2025 AT 19:28OH SANTO CIELO, FINALMENTE UN ARTICOLO CHE NON FA LA FINTA TONALITÀ DA ‘TECNOLOGIA BUONA’ SENZA DIRE LA VERITÀ. Questi fornitori ‘direct-to-consumer’ sono delle trappole con la faccia da angelica. Caricare screenshot della busta paga? Ma sei serio? È come lasciare le chiavi di casa sotto lo zerbino e poi urlare ‘ma chi mai le ruberebbe?!’. E poi c’è quel 42% che non fa audit? Ma scusa, chi ti ha dato il permesso di gestire i miei soldi e il mio numero di previdenza sociale con la stessa sicurezza di un’app di bingo? La GDPR? Sì, ma solo se ti importa davvero. Altrimenti, ti becchi una multa da 10k e continui a fare finta di niente. E la formazione obbligatoria? Non è un corso di 45 minuti, è un’educazione civica digitale. Se un dipendente non sa riconoscere un phishing, non è un problema suo. È un problema tuo, azienda che lo hai lasciato solo con un mouse e un sogno. Fai l’EWA? Bene. Ma fai l’EWA COME SI DEVE. Altrimenti stai solo sfruttando la disperazione. E io, non ci casco più.