Calcolatore del Rapporto Debito/Rendimento

Calcola il tuo rapporto debito/reddito

Il rapporto debito/reddito (DTI) è un indicatore chiave usato dagli algoritmi di underwriting automatizzato per valutare la tua capacità di ripagare un prestito. Un DTI inferiore al 36% è generalmente considerato ottimale per ottenere un mutuo.

Immagina di richiedere un mutuo e di ricevere un approvazione in meno di 15 minuti. Niente attese di settimane, niente documenti che girano tra uffici, niente telefonate di follow-up. Questo non è un futuro lontano: è la realtà per oltre l'87% dei mutui negli Stati Uniti nel 2023. L'automated underwriting - l'approvazione automatica dei prestiti con l'intelligenza artificiale - ha rivoluzionato il modo in cui le banche decidono chi merita un prestito. E non si tratta solo di velocità. È anche di precisione, coerenza e trasparenza… o almeno, lo dovrebbe essere.

Come funziona davvero un sistema di underwriting automatizzato?

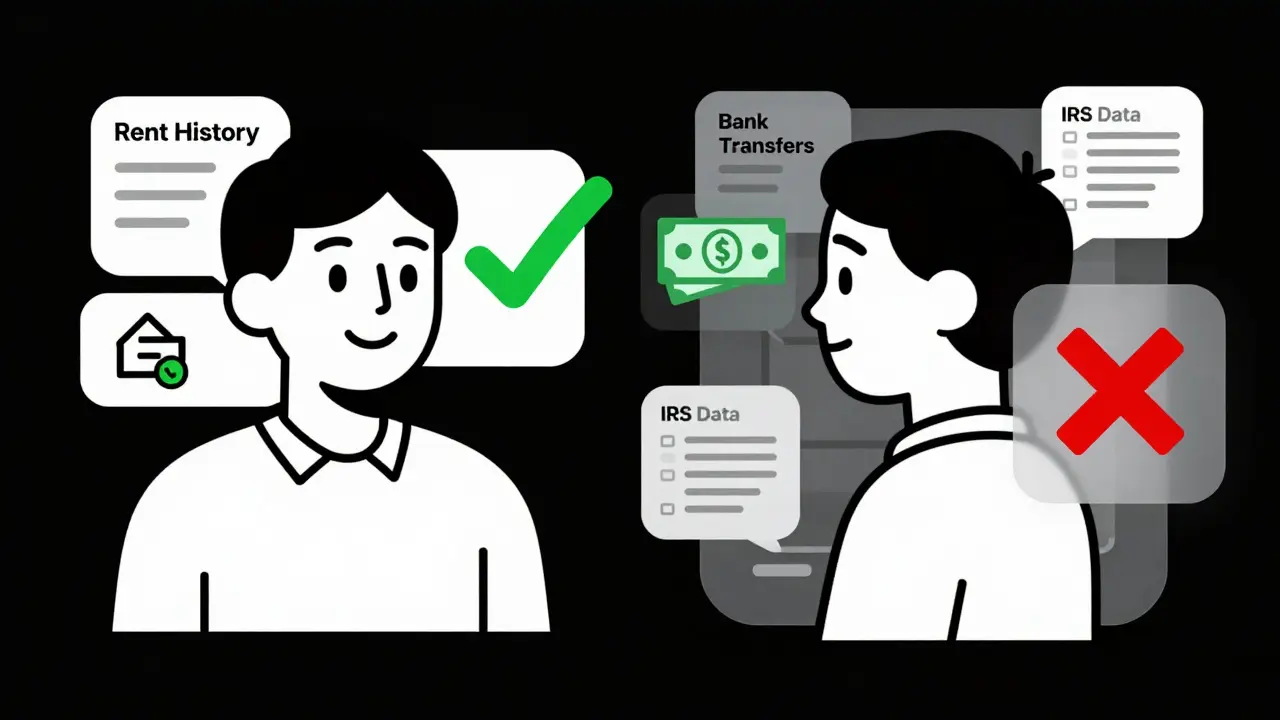

Un sistema di underwriting automatizzato non è un semplice programma che controlla se il tuo punteggio FICO è sopra 620. È un motore complesso che analizza centinaia di dati in tempo reale. Prende le informazioni che tu inserisci nell'applicazione - reddito, debiti, patrimonio - e le incrocia con fonti esterne: i tuoi rapporti di credito da Experian, Equifax e TransUnion, i tuoi dati fiscali verificati tramite l’IRS, i tuoi estratti conto da ADP o altri servizi di payroll. Tutto questo avviene in pochi secondi.

Il sistema usa due tipi di logica: regole fisse e modelli di intelligenza artificiale. Le regole sono semplici: “Se il rapporto debito/reddito supera il 50%, rifiuta”. Ma i modelli AI fanno qualcosa di più sottile: imparano dai dati passati. Se nel corso degli anni gli acquirenti con un reddito variabile da lavoro autonomo ma con 3 anni di fatturati stabili hanno raramente fallito sui pagamenti, l’algoritmo impara a dare più peso a quel pattern. Oggi, i sistemi moderni analizzano fino a 278 variabili - contro le 83 del 2018 - per valutare il rischio.

Il risultato? Un’accuratezza del 98,7% per mutui convenzionali con reddito tradizionale, secondo Fannie Mae. E un tempo di decisione che scende da 3-7 giorni a meno di 15 minuti. Per i prestatori, questo significa costi di origine ridotti di $350 a prestito. Per te, significa che puoi sapere se sei approvato prima di finire il caffè del mattino.

Chi ci guadagna? E chi ci perde?

Le banche e le istituzioni finanziarie sono le prime beneficiarie. Con un sistema automatizzato, possono gestire migliaia di richieste al giorno. LoanDepot, ad esempio, ha approvato 1.200 mutui al giorno nel secondo trimestre del 2023, con il 92% di decisioni immediate. Le agenzie governative come Fannie Mae e Freddie Mac, che controllano l’83% del mercato statunitense, hanno reso l’underwriting automatizzato lo standard. Il loro software - Desktop Underwriter e Loan Prospector - è ormai l’ossatura del sistema immobiliare americano.

Ma non tutti beneficiano allo stesso modo. Se hai un lavoro stabile, un reddito regolare e un buon punteggio di credito, l’automazione è un vantaggio enorme. Se invece sei un lavoratore autonomo, hai redditi irregolari, o hai usato il credito in modi non tradizionali - come pagare l’affitto in contanti o avere un conto corrente senza storia bancaria - la macchina potrebbe non capirti. Il 22% delle richieste viene comunque inviato a un sottoscrittore umano, secondo Openkoda. E di questi, il 63% riguarda proprio chi non ha un profilo “standard”.

Questo crea un problema reale: l’automazione può escludere chi ha bisogno di più flessibilità. Una persona con un reddito variabile ma solido potrebbe essere rifiutata perché l’algoritmo non riconosce il suo modello di guadagno. Una famiglia che ha pagato l’affitto per 10 anni senza mai avere un mutuo potrebbe essere penalizzata perché non ha un “storico di credito” nel senso tradizionale. I sistemi stanno cercando di migliorare: Fannie Mae ha aggiunto nel 2023 i pagamenti dell’affitto come dato di credito alternativo. Ma non basta.

Il problema della “scatola nera”

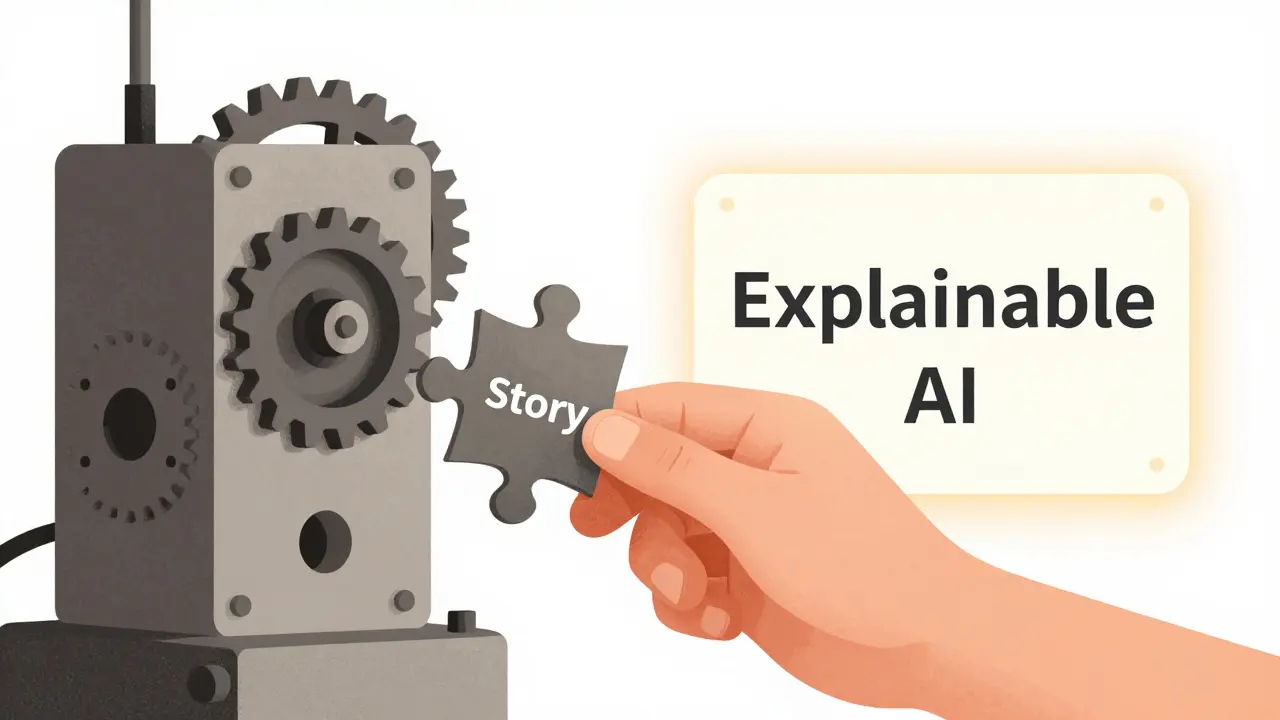

Una delle critiche più forti all’underwriting automatizzato è che non spiega mai perché ha detto “no”. Se un umano ti rifiuta, puoi chiedere: “Perché?”. Se un algoritmo lo fa, ti arriva un codice: “Criterio 7.3.1 - insufficiente documentazione del reddito”. Ma cosa significa esattamente? Il tuo agente immobiliare non lo sa. Non lo sa nemmeno il sistema. L’algoritmo non ti dice: “Hai guadagnato troppo nel 2022 e troppo poco nel 2023, quindi il tuo reddito medio non è stabile”. Ti dice solo: “Rifiutato”.

Questo non è solo frustrante. È un rischio legale. La Equal Credit Opportunity Act richiede che i richiedenti ricevano motivazioni chiare per un rifiuto. Il Consumer Financial Protection Bureau ha avvertito nel 2022 che i sistemi AI devono essere “spiegabili”. Altrimenti, rischiano di violare la legge contro la discriminazione. Ecco perché le grandi piattaforme stanno investendo in “explainable AI”: funzioni che generano report semplici, in linguaggio umano, su cosa ha influenzato la decisione. Ma ancora, solo pochi lo fanno bene.

Un utente su NerdWallet ha scritto: “Mia moglie e io abbiamo presentato la domanda insieme. Lei ha avuto un’approvazione immediata. Io no. Nessuna spiegazione. Solo un codice. Il nostro agente non sapeva cosa fare”. Questo non è un caso isolato. Il 37% dei clienti si sente confuso quando viene rimandato a un sottoscrittore umano dopo un’approvazione automatica. La mancanza di chiarezza mina la fiducia - e può portare a cause legali.

Le piattaforme principali e chi le controlla

Il mercato dell’underwriting automatizzato è dominato da pochi attori. Fannie Mae con il suo Desktop Underwriter ha il 48% di quota di mercato. Freddie Mac con Loan Prospector ne ha il 35%. Insieme, controllano l’83% dei mutui negli Stati Uniti. Questi non sono software venduti al pubblico: sono infrastrutture pubbliche, gestite da agenzie governative. Le banche devono usarli per poter vendere i mutui sul mercato secondario.

Ma c’è un nuovo fronte: le fintech. Ellie Mae con Encompass AI, Inscribe e Arya stanno crescendo a un ritmo del 37% all’anno. Queste aziende offrono piattaforme più flessibili, più adattabili alle esigenze delle piccole banche o dei lender specializzati. Mentre Fannie Mae aggiunge 47 nuovi dati nel 2023, Inscribe integra dati da conti bancari open banking in tempo reale. Questo significa che il sistema può vedere non solo quanto guadagni, ma anche quando, come e dove spendi. È un salto di qualità: da un profilo statico a un flusso dinamico.

Le piccole banche, però, faticano. Secondo la Federal Reserve, solo il 54% delle banche comunitarie con meno di 1 miliardo di dollari di attivi usa sistemi automatizzati. Perché? Costi di integrazione, mancanza di personale tecnico, paura di perdere il controllo. Ma il divario si sta allargando. Chi non adotta l’automazione rischia di diventare obsoleto.

Quanto costa implementarlo? E cosa serve?

Non è come installare un’app sul telefono. Implementare un sistema di underwriting automatizzato richiede tempo, competenze e investimenti. Il processo tipico dura 4-8 settimane. Devi:

- Tradurre le tue politiche di credito in regole digitali - questo richiede esperti di sottoscrizione che lavorino con ingegneri dati.

- Integrare il sistema con i tuoi software esistenti: CRM, gestione documenti, piattaforme di prestito.

- Connetterti ai data provider: credit bureau, IRS, ADP, piattaforme open banking.

- Validare i modelli AI per soddisfare le normative della FDIC e del CFPB.

Chi sviluppa le proprie regole ha un apprendimento più difficile - il 28% in più di complessità - ma guadagna il 40% di flessibilità. Le istituzioni che usano software pronti, come Desktop Underwriter, hanno meno controllo ma meno problemi tecnici. La sfida maggiore? La ricostruzione dei dati. Il 61% degli implementatori segnala problemi di coerenza tra fonti diverse: un dato che in un sistema è “$4.500”, nell’altro è “4500” - senza punti o virgole. Servono piattaforme middleware per normalizzare tutto.

La formazione è fondamentale. Il tuo team deve capire non solo come usare il sistema, ma anche quando ignorarlo. L’automazione è uno strumento, non un giudice. Un buon sottoscrittore sa quando un algoritmo ha sbagliato - e cosa fare per correggerlo.

Cosa succederà nei prossimi anni?

Il mercato globale dell’underwriting automatizzato valeva $3,8 miliardi nel 2022. Entro il 2028, raggiungerà gli $8,1 miliardi. E non si ferma al mutuo. Il 68% dei lender automobilistici e il 52% di quelli di prestiti personali hanno già adottato sistemi simili. La prossima frontiera? Il credito per piccole imprese. E la prossima rivoluzione? L’income verification in tempo reale.

Immagina di inviare una richiesta di prestito e che il sistema verifichi istantaneamente il tuo stipendio tramite l’API del tuo datore di lavoro. Niente buste paga. Niente estratti conto. Solo dati aggiornati al minuto. Questo è già in fase di test da parte di Fannie Mae e Freddie Mac per il 2024-2025.

Ma la vera sfida non è tecnologica. È sociale e legale. Riusciremo a costruire sistemi che siano veloci, accurati… e giusti? Che non penalizzino chi non rientra negli schemi? Che spieghino chiaramente ogni rifiuto? La tecnologia può fare molto. Ma senza trasparenza, senza umanità, senza responsabilità, l’automazione diventa un nuovo tipo di discriminazione - silenziosa, invisibile, e molto più difficile da combattere.

Il futuro dell’underwriting non è eliminare gli umani. È fare in modo che gli umani lavorino insieme alle macchine. Le macchine gestiscono i numeri. Gli umani comprendono le storie.

Domande frequenti

L'underwriting automatizzato è più veloce di quello manuale?

Sì, molto più veloce. Mentre l'underwriting manuale richiede in media 3-7 giorni lavorativi, un sistema automatizzato può emettere una decisione in 2-15 minuti. Per i mutui standard, il 78% delle richieste ricevono una risposta immediata.

Perché il mio prestito è stato rifiutato senza una spiegazione chiara?

Molti sistemi automatizzati restituiscono codici tecnici invece di spiegazioni comprensibili. Questo è un problema noto e regolamentato. Secondo il Consumer Financial Protection Bureau, i prestatari hanno diritto a motivazioni chiare per un rifiuto. Se non ti sono state fornite, puoi richiedere una revisione formale e chiedere una spiegazione scritta in linguaggio semplice.

L'IA discrimina chi ha redditi irregolari?

Sì, in molti casi. Gli algoritmi sono addestrati su dati storici che privilegiano redditi stabili. Lavoratori autonomi, freelance o chi ha redditi variabili sono spesso penalizzati, anche se il loro profilo di rischio è basso. Circa il 63% dei casi inviati a revisione manuale riguardano proprio queste situazioni. Tuttavia, i nuovi sistemi stanno iniziando a usare dati alternativi, come i pagamenti dell’affitto o le transazioni bancarie, per compensare questa lacuna.

Quali sono i sistemi più usati negli Stati Uniti?

Fannie Mae’s Desktop Underwriter (48% di quota di mercato) e Freddie Mac’s Loan Prospector (35%) sono i leader assoluti. Altri sistemi importanti includono Encompass AI di Ellie Mae e piattaforme AI come Inscribe e Arya, che stanno guadagnando quota grazie alla flessibilità e all’integrazione con dati in tempo reale.

Posso scegliere di rifiutare l'underwriting automatizzato?

In molti casi, no. Se il prestatore deve vendere il tuo mutuo a Fannie Mae o Freddie Mac, deve usarne i sistemi. Tuttavia, puoi chiedere una revisione manuale se ritieni che l’algoritmo non abbia considerato le tue circostanze uniche. È un diritto garantito dalla legge, anche se non tutti i prestatori lo rendono facile da attivare.

diana lenzi

dicembre 23, 2025 AT 17:46Io ho usato un sistema simile per un prestito personale e mi ha sorpreso quanto sia stato veloce. Niente attese, niente documenti in carta, tutto online. Mi hanno chiesto solo di collegare il mio conto corrente e in 8 minuti avevo l'approvazione. Non è magia, è tecnologia ben fatta. E se hai un reddito regolare, è un sogno.

Matteo Scialom

dicembre 24, 2025 AT 01:51Questa è l'ennesima dimostrazione di come l'America stia delegando ogni decisione umana a macchine che non capiscono la realtà. L'Italia non dovrebbe seguire questa strada: la finanza è un rapporto di fiducia, non un algoritmo che legge i numeri come se fossero un sudoku. Chi ha un lavoro intermittente, un artigiano, un freelance? Semplice: viene escluso. E la società ne esce più povera.

Asheni Damiano

dicembre 24, 2025 AT 05:35La vera discriminazione non è di genere, né di razza, ma di formato dei dati. Se il tuo reddito non è in un file Excel con le colonne giuste, sei invisibile. L'IA non è bias, è pigrizia. Preferiscono un modello che funziona per il 98% piuttosto che costruire un sistema che comprenda il 2% che non entra negli schemi. E poi ci stupiamo se la gente si sente alienata. Non è un problema tecnico, è un problema morale. E non stiamo parlando di codice, stiamo parlando di chi ha fame.

Se un algoritmo non sa interpretare un contratto a progetto da 18 mesi con fluttuazioni mensili, non è intelligente. È miope. E se lo usi per decidere chi può comprare una casa, è un crimine.

La soluzione non è più dati, è più umanità. Non serve un modello che legge 278 variabili, serve un essere umano che sa chiedere: "Come hai fatto a sopravvivere negli ultimi due anni?"

La tecnologia deve servire le storie, non cancellarle.

Wamya Tembo

dicembre 25, 2025 AT 20:32Rossana Lozzio

dicembre 27, 2025 AT 12:48Ho letto questo articolo con un po' di timore, ma anche con speranza. Sì, i sistemi automatizzati hanno dei difetti, ma non sono il nemico. Sono uno strumento. E come tutti gli strumenti, dipende da chi li usa. Se li usiamo per escludere, sono pericolosi. Se li usiamo per includere, possono cambiare la vita a milioni di persone che oggi sono invisibili al sistema.

Io lavoro con piccole imprese e ho visto gente che pagava l'affitto in contanti per 12 anni e non aveva mai avuto un prestito. Oggi, con i nuovi modelli che guardano ai pagamenti dell'affitto, alcuni di loro hanno finalmente accesso al credito. Non è perfetto, ma è un passo. E ogni passo conta.

La vera rivoluzione non è l'IA, è la volontà di ascoltare. Di non fermarsi al codice 7.3.1, ma di chiedere: "Cosa c'è dietro questo dato?"

Le macchine gestiscono i numeri. Gli umani devono gestire la giustizia. E se lo facciamo bene, questo non sarà un sistema che esclude. Sarà un sistema che finalmente vede tutti.