Se hai un portafoglio di investimenti, progetti o applicazioni aziendali, non basta lasciarlo andare. Senza una revisione annuale sistemica, il tuo portafoglio si allontana dagli obiettivi, accumula rischi nascosti e spreca risorse. È come guidare senza guardare lo specchietto: potresti arrivare da qualche parte, ma non saprai se è la strada giusta.

Perché la revisione annuale non è un’opzione, ma una necessità

Nel 2025, il 92% delle aziende Fortune 500 esegue una revisione formale del portafoglio ogni anno. Non è un’abitudine da esperti: è un requisito regolatorio. La SEC negli Stati Uniti e MiFID II in Europa obbligano i consulenti finanziari a documentare ogni passaggio. Ma anche se non sei un professionista, questo processo ti protegge. Un portafoglio non si autogestisce. Le azioni crescono, i tassi cambiano, i mercati si muovono. Senza un controllo regolare, il tuo 60/40 diventa 75/25 senza che te ne accorga. E quel 15% in più in tecnologia? Potrebbe essere il 30% in un anno di boom, ma anche la tua maggiore vulnerabilità se il settore crolla.Secondo uno studio della CFA Institute del 2025, il 95% dei portafogli che seguono un processo strutturato mantengono l’allineamento strategico. Senza di esso, solo il 38% rimane vicino agli obiettivi. La differenza non è il rendimento, ma la coerenza.

Cosa include una revisione sistemica (e cosa no)

Non si tratta di controllare i saldi. Si tratta di rispondere a tre domande fondamentali:- Il mio portafoglio è ancora allineato agli obiettivi?

- Come sono stati generati i rendimenti?

- Cosa devo cambiare per migliorare?

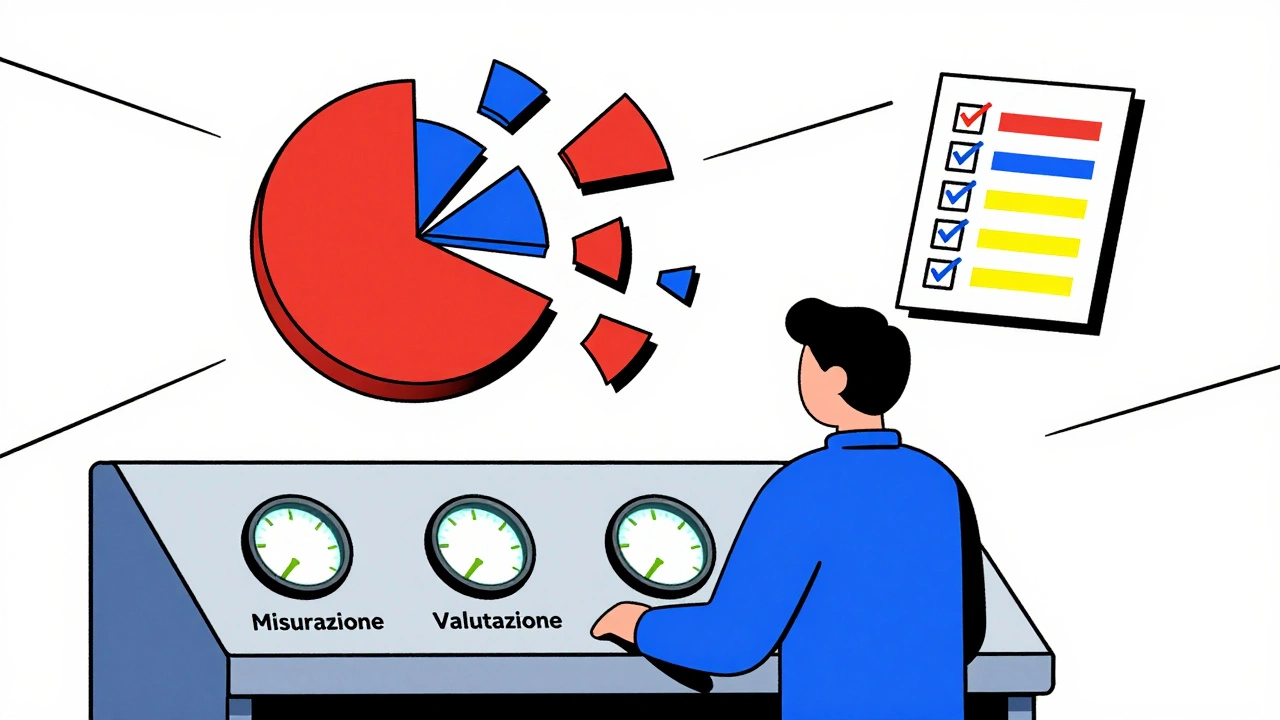

La revisione sistemica si basa su tre pilastri: misurazione, attribuzione e valutazione. La misure ti dice quanto hai guadagnato. L’attribuzione ti dice perché. La valutazione ti dice se il tuo processo è solido. Molti si fermano alla misurazione. È come guardare solo il chilometraggio della tua auto senza controllare l’olio o i freni.

La CFA Institute richiede che l’attribuzione dei rendimenti si allinei entro lo 0,05% del totale del portafoglio. Se la tua analisi è fuori di mezzo punto, non è affidabile. Eppure, il 78% degli analisti interpretano male l’attribuzione. Perché? Perché usano dati troppo generici. L’attribuzione basata sui titoli (holdings-based) ha un’accuratezza del 87%. Quella basata solo sui rendimenti totali? Solo il 72%. Se non sai cosa ha fatto bene o male, non puoi migliorare.

Il metodo Morningstar: semplice, veloce, efficace per gli investitori privati

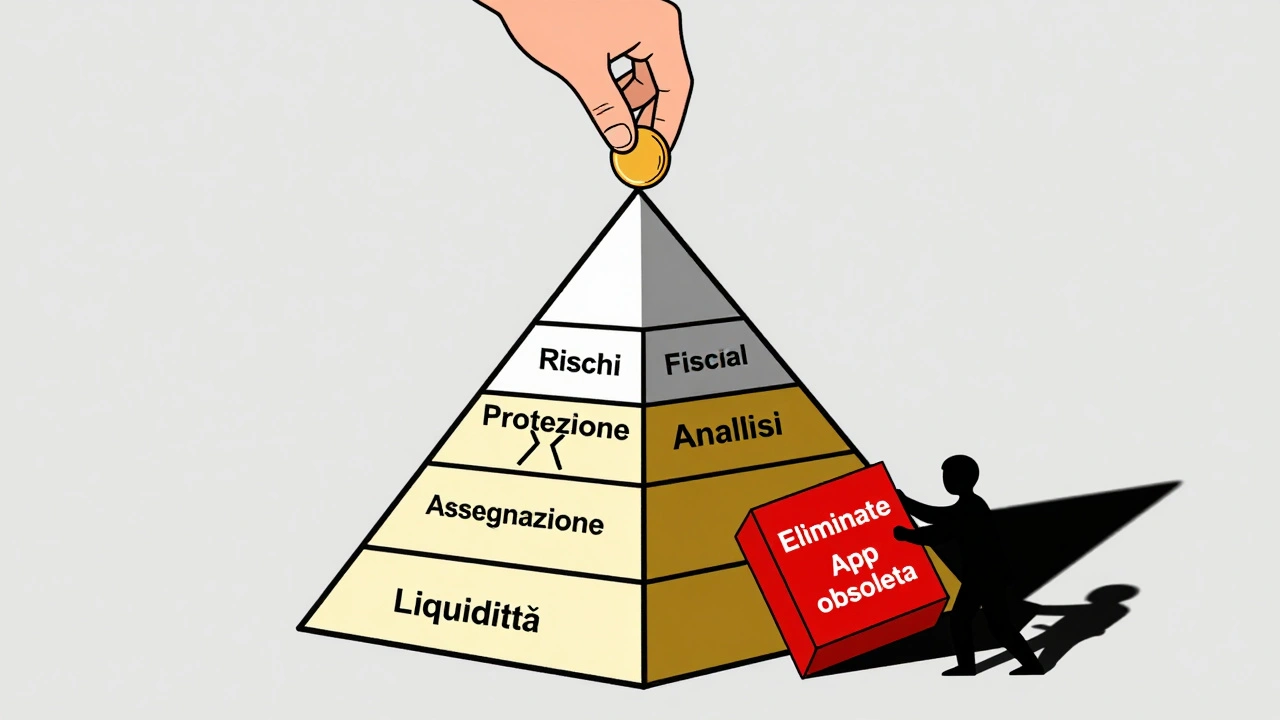

Se sei un investitore individuale, il modello dell’“inverted pyramid” di Morningstar è il più pratico. Funziona in 8-12 ore e ti costringe a ordinare le priorità:- Check-up di salute generale: hai abbastanza liquidità per affrontare un imprevisto? Se no, non ha senso guardare altro.

- Assegnazione degli asset: il tuo 60% azionario è ancora 60%? Se è salito al 70%, è ora di riequilibrare.

- Reserve liquide: hai 3-6 mesi di spese accessibili? Se no, la tua strategia è fragile.

- Rischi nei sotto-asset: hai troppo in un settore? In un paese? In una singola azione?

- Protezione dall’inflazione: hai titoli legati all’inflazione (TIPS, immobili, materie prime)?

- Analisi delle singole posizioni: perché tieni questo fondo? È ancora il migliore?

- Impatto fiscale: hai venduto perdite per ridurre le tasse? Questo è l’ultimo passo, ma può fare la differenza di migliaia di euro.

Un utente su Reddit, InvestorJourney89, ha applicato questo metodo nel gennaio 2024 e ha scoperto un sovrappeso del 12,7% nel settore tecnologico. Dopo il riequilibrio, il suo portafoglio ha guadagnato il 3,2% in più nell’anno successivo. Ma attenzione: un altro utente, PortfolioStruggles, ha perso 1.200 euro perché ha ignorato il recupero delle perdite fiscali. Il metodo è potente, ma solo se lo fai per intero.

Il modello Gartner TIME per i portafogli IT e aziendali

Se il tuo portafoglio include software, applicazioni o progetti aziendali, il modello TIME di Gartner è la tua bussola. Ti aiuta a decidere cosa tenere, cosa cambiare e cosa eliminare:- Tolerate: funziona, ma è obsoleto. Lo tieni perché non hai tempo o risorse per sostituirlo.

- Invest: è strategico, performante e ben integrato. Continua a investirci.

- Migrate: ha valore, ma è tecnologicamente obsoleto. Devi trasferirlo su una piattaforma moderna.

- Eliminate: non serve più. Cancella. Risparmia costi e riduci rischi.

Un manager SAP ha usato questo modello su 147 applicazioni e ha risparmiato 2,3 milioni di dollari all’anno. Ma ha impiegato 6 mesi per raccogliere i dati. Perché? Perché i sistemi erano disorganizzati. Senza dati puliti, il modello fallisce. Il 68% delle aziende che hanno implementato TIME hanno migliorato l’allineamento strategico. Il 42% ha dichiarato che la raccolta dati è stato il maggior ostacolo.

Il riequilibrio: il cuore della revisione

La revisione non ha senso senza riequilibrio. È il momento di vendere ciò che è cresciuto troppo e comprare ciò che è caduto. Non è un’operazione di mercato. È un’operazione di disciplina.Christine Benz di Morningstar dice chiaramente: se un’asset class si discosta di più del 5% dal tuo target, devi riequilibrare. Non aspettare. Non pensare “forse sale ancora”. Il 60/40 è un contratto con te stesso. Violarlo è un errore di gestione, non di previsione.

Quando riequilibri, fai attenzione ai costi di transazione e alle tasse. Usa i dividendi per comprare azioni sottopeso. Usa i fondi nuovi per riequilibrare, non vendere tutto. E mai riequilibrare in un solo giorno: distribuisci le operazioni su settimane per ridurre l’impatto sui prezzi.

Le trappole più comuni (e come evitarle)

Non tutti i processi di revisione funzionano. Ecco cosa va storto:- Usare dati obsoleti: se non aggiorni i dati da 6 mesi, la tua revisione è una fiction.

- Non coinvolgere le persone giuste: un portafoglio IT senza input dai dipartimenti che lo usano è un’opinione, non un’analisi.

- Ignorare i costi nascosti: un’applicazione “gratuita” può costare 50.000 euro all’anno in manutenzione e rischi di sicurezza.

- Non agire sulle raccomandazioni: il 41% delle revisioni falliscono perché le azioni non vengono seguite.

- Creare un processo troppo lungo: se ci vuole 6 mesi per fare la revisione, non la farai mai.

Le revisioni di successo hanno tre elementi in comune: sponsorizzazione da parte dell’alto management (83%), dati puliti (76%) e coinvolgimento degli stakeholder (69%).

Il futuro: revisioni continue e intelligenza artificiale

L’anno 2025 non è più l’anno delle revisioni annuali. È l’anno delle revisioni continue. BlackRock ha introdotto un sistema AI che monitora i portafogli in tempo reale, riducendo il tempo manuale del 62% e aumentando la rilevazione di anomalie del 41%. La CFA Institute ha aggiunto nel 2025 requisiti obbligatori per integrare i fattori ESG (ambientali, sociali, di governance) con metriche precise. Se non lo fai, entro il 2026 non potrai più dichiarare di seguire le migliori pratiche.Ma attenzione: l’AI non sostituisce il giudizio. La Stanford University ha dimostrato che i portafogli gestiti con AI e un analista umano superano quelli gestiti solo da algoritmi. L’AI trova i problemi. L’uomo capisce il contesto.

Cosa devi fare ora

Non aspettare il prossimo anno. Non aspettare di avere più tempo. Ecco cosa puoi fare entro 14 giorni:- Scarica il checklist della SEC per i consulenti (aggiornato gennaio 2024). È gratuito e adattabile anche per privati.

- Apri il tuo portafoglio e confronta le attuali allocazioni con quelle obiettivo. Segna ogni deviazione superiore al 5%.

- Chiediti: perché ho questo fondo? Se non riesci a rispondere in una frase, è un candidato per la vendita.

- Controlla se hai venduto perdite fiscali negli ultimi 12 mesi. Se no, è un errore costoso.

- Programma una data per il prossimo controllo: non il 31 dicembre, ma il 15 febbraio. Così non lo rimandi.

La revisione annuale non è un compito. È un’abitudine che separa chi costruisce ricchezza da chi la lascia scappare. Non serve essere un esperto. Serve essere costante.

Quanto tempo ci vuole per fare una revisione annuale del portafoglio?

Per un investitore privato, una revisione completa richiede 8-12 ore, distribuite in una o due sessioni. Per un portafoglio aziendale o IT, il processo può richiedere 150-200 ore, specialmente se i dati non sono organizzati. Il tempo non dipende dalla complessità, ma dalla pulizia dei dati. Con strumenti automatizzati, si può ridurre il tempo di preparazione del 35%.

Devo riequilibrare il portafoglio ogni anno?

Non ogni anno, ma ogni volta che un’asset class si discosta di più del 5% dal tuo obiettivo. Potrebbe succedere ogni 6 mesi, o ogni 3 anni. Il riequilibrio non è una questione di calendario, ma di deviazione. Aspettare un anno intero per riequilibrare un portafoglio che è diventato 75/25 invece di 60/40 è un rischio inutile.

Cosa succede se non faccio la revisione?

Il tuo portafoglio diventa un insieme di decisioni passate, non una strategia attiva. I rischi si accumulano, i costi nascosti aumentano, e il rendimento si riduce. Secondo uno studio McKinsey del 2023, le organizzazioni che non fanno revisioni sistematiche hanno una scarsa allineamento strategico del 23-37% rispetto a quelle che lo fanno. Per un investitore privato, questo significa potenzialmente perdere decine di migliaia di euro in rendimenti mancati.

Qual è la differenza tra revisione annuale e controllo trimestrale?

Il controllo trimestrale è un check-up rapido: controlli le allocazioni, le performance e i cambiamenti di mercato. La revisione annuale è un intervento chirurgico: esamini le motivazioni, l’attribuzione dei rendimenti, i costi, i rischi, la coerenza con gli obiettivi a lungo termine. Il trimestrale ti tiene in carreggiata. L’annuale ti rimette sulla strada giusta se ti sei allontanato.

È meglio usare un software o farlo manualmente?

Per gli investitori privati, un software ti salva tempo e riduce errori. Per i portafogli aziendali, il software è indispensabile. Ma il software non pensa. Deve essere guidato da un’analisi umana. Il 61% degli errori nelle revisioni deriva da dati errati o mal integrati. Il software non risolve questo problema: lo rende più visibile. Usa il software per raccogliere dati, ma usa il tuo giudizio per interpretarli.

Asheni Damiano

dicembre 5, 2025 AT 04:59La revisione annuale? Una farsa per chi crede ancora che i mercati siano razionali. Ti dicono di riequilibrare al 5%, ma chi ha fatto i conti con l'inflazione reale sa che il 60/40 è un ricordo d'infanzia. Il vero rischio non è il devio, è l'illusione di controllo. L'AI monitora i dati, ma non sente il panico quando il mercato crolla. E tu, che credi di essere disciplinato, cosa fai quando il tuo portafoglio perde il 30% in tre settimane? Ti riequilibri o ti metti a piangere davanti al computer? La verità è che nessun modello salva chi non ha il carattere per sopportare il caos.

Matteo Scialom

dicembre 6, 2025 AT 23:07La CFA Institute e la SEC? Due entità che hanno trasformato la gestione patrimoniale in un culto burocratico. Il modello TIME di Gartner è un’opera d’arte per manager che non sanno prendere decisioni. E poi ci sono gli investitori privati che si ostinano a seguire checklist da 7 punti come se fossero le dieci commandamenti. Il mercato non si gestisce con spreadsheet. Si gestisce con intuito, coraggio e un pizzico di disprezzo per le regole. Se il tuo portafoglio è sotto controllo, sei già morto. Il vero profitto nasce nel caos, non nell’allineamento.

diana lenzi

dicembre 8, 2025 AT 06:10Ho applicato il metodo Morningstar lo scorso gennaio e devo dire che è stato un game-changer. Non l’ho fatto tutto in una volta, ho diviso in due sessioni da 4 ore, con un caffè in mezzo 😊. Ho scoperto che tenevo un fondo che non usavo da 4 anni e che avevo dimenticato di riequilibrare i TIPS dopo l’inflazione del 2023. Ho guadagnato 2.1% in più quest’anno, e soprattutto dormo meglio. Non serve essere esperti, serve solo fare un passo alla volta. Se qualcuno ha bisogno del template che ho usato, lo posso mandare gratis! 💪

Stefano Dimitrijevic

dicembre 8, 2025 AT 07:41È interessante notare come la letteratura anglosassone dominante su questo tema spesso ignori il contesto culturale italiano. In Italia, la liquidità non è solo un indicatore finanziario, è un simbolo di sicurezza esistenziale. Molti investitori privati tengono più cash di quanto suggerito dai modelli perché non fidano del sistema bancario o temono crisi politiche. Questo non è irrazionale, è una risposta razionale a un contesto istituzionale instabile. Il modello di Morningstar funziona, ma va adattato: non si tratta di seguire una ricetta, ma di costruire un sistema che rispetti la tua storia, non solo i numeri. E sì, i costi nascosti esistono, ma in Italia sono spesso legati alla mancanza di trasparenza, non alla tecnologia.

Wamya Tembo

dicembre 9, 2025 AT 00:32Se non riequilibri ogni 6 mesi sei un dilettante. Punto.