Calcolatore di Spot Factoring

Calcola il tuo spot factoring

Inserisci i dati della tua fattura per vedere quanto denaro riceverai immediatamente e quali sono i costi associati.

Inserisci i dati per vedere il risultato

Immagina di aver inviato una fattura da $75.000 a un cliente affidabile, ma ti aspettano ancora 60 giorni per il pagamento. Nel frattempo, devi pagare i dipendenti, l’affitto, i fornitori. Non puoi aspettare. Questo è il momento in cui lo spot factoring diventa una soluzione pratica, non una scelta di emergenza.

Cos’è lo spot factoring?

Lo spot factoring, o finanziamento di fatture singole, ti permette di ricevere subito una parte del denaro che ti è dovuto su una fattura specifica, senza firmare un contratto annuale o impegnarti a fatturare sempre con la stessa azienda. È come vendere una sola fattura, non l’intero portafoglio crediti. Non è un prestito. Non è un anticipo su un conto corrente. È una transazione puntuale: tu scegli la fattura, l’azienda di factoring valuta il tuo cliente, e se è solvibile, ti dà subito il 70-90% del valore.

Questa soluzione è nata negli anni 2000 per rispondere alle esigenze delle piccole e medie imprese che non volevano legarsi a contratti rigidi. Oggi, è una pratica consolidata, soprattutto tra aziende con fatture elevate ma pagamenti lunghi. Secondo dati del 2024, lo spot factoring rappresenta il 15-20% del mercato globale del factoring, con un volume annuo di circa 500-660 milioni di dollari negli Stati Uniti.

Come funziona in 5 passi

- Seleziona la fattura: Scegli una fattura da fatturare. Di solito deve essere superiore a $50.000. Fatture più grandi hanno maggiori probabilità di essere accettate e con condizioni migliori.

- Inviare per l’approvazione: Invii la fattura e le informazioni sul tuo cliente (nome, indirizzo, storia di pagamento). L’azienda di factoring controlla la solvibilità del tuo cliente, non la tua azienda. Se il tuo cliente paga sempre in tempo, hai buone chance.

- Ricevi l’anticipo: Entro 3-10 giorni lavorativi, ti vengono versati tra il 70% e il 90% del valore della fattura. Alcuni fornitori arrivano fino al 98% per clienti con eccellente credito.

- Il cliente paga la società di factoring: Quando scade la fattura, il tuo cliente paga direttamente l’azienda di factoring, non te. Devi avvisarlo per iscritto: è una pratica standard e legale.

- Ricevi il saldo: Una volta ricevuto il pagamento, l’azienda di factoring ti invia il resto, meno la commissione. Se il cliente paga in ritardo, la commissione può aumentare.

Il processo è veloce. Alcune aziende approvano una fattura in poche ore. La documentazione richiesta è minima: la fattura, la prova della consegna dei beni o servizi, e i dati del cliente.

Spot factoring vs. factoring tradizionale

La differenza principale è la flessibilità.

| Caratteristica | Spot Factoring | Factoring Tradizionale |

|---|---|---|

| Contratto | Nessun contratto a lungo termine | Contratto di 6-24 mesi |

| Volume fatturato | Una fattura alla volta | Tutte le fatture o un volume minimo mensile |

| Commissioni | 1,5% - 5% ogni 30 giorni | 0,5% - 2% ogni 30 giorni |

| Approvazione | Basata sul credito del cliente | Basata sul tuo bilancio e storia creditizia |

| Tempo di attivazione | 3-10 giorni | 2-6 settimane |

| Adatto a | Imprese con fatture sporadiche ma elevate | Imprese con flusso costante di fatture |

Il factoring tradizionale è più economico, ma richiede impegno. Lo spot factoring è più costoso, ma ti dà libertà. Se hai solo una fattura grande da gestire, o se lavori in un settore con cicli di pagamento irregolari, lo spot factoring è la scelta più intelligente.

Chi lo usa e perché

Le aziende che beneficiano di più dello spot factoring sono quelle con:

- Fatture singole sopra i $50.000

- Clienti affidabili ma con termini di pagamento lunghi (45-90 giorni)

- Esigenze di cassa impreviste: pagare stipendi, acquistare materie prime, coprire spese operative

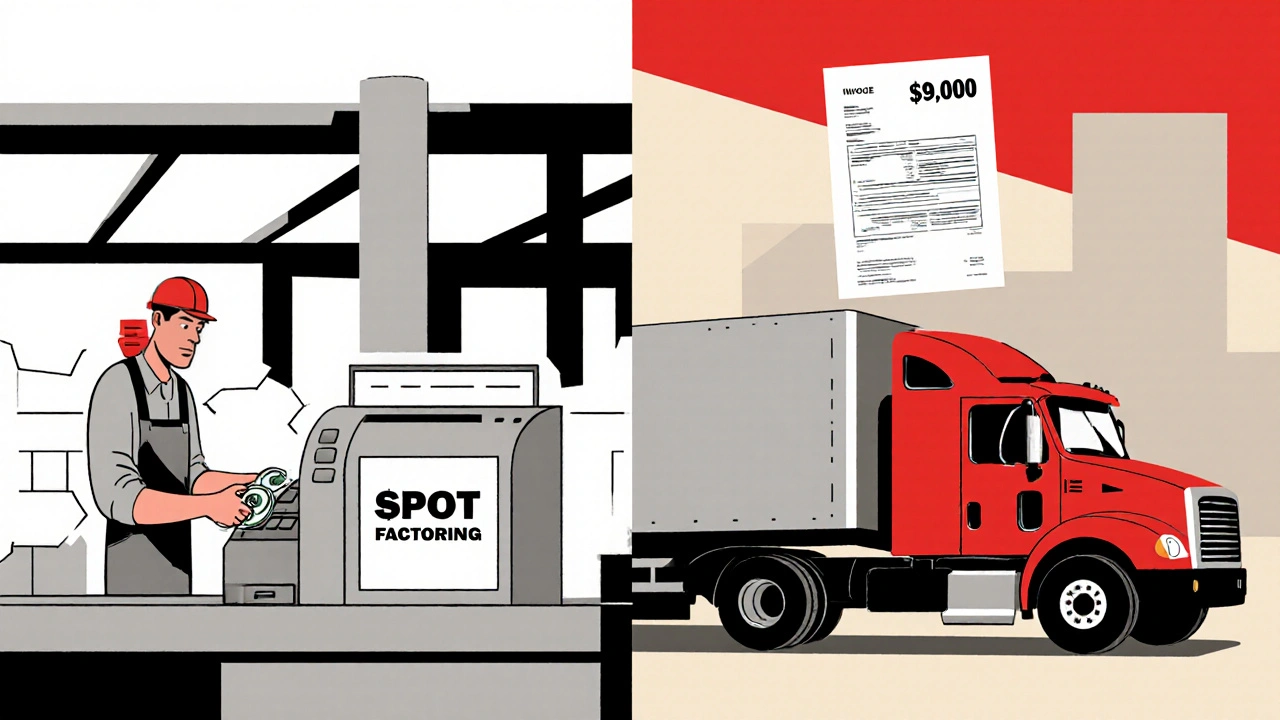

- Settori come logistica, staffing e manifatturiero, dove i pagamenti sono spesso ritardati per procedure burocratiche

Un’azienda di staffing ha usato lo spot factoring per pagare 25 dipendenti durante un ritardo di 45 giorni da un grande cliente. Un’azienda di trasporti ha finanziato l’acquisto di un nuovo camion grazie a una fattura da $92.000 che altrimenti sarebbe rimasta bloccata per due mesi.

Non è per chi è in crisi. È per chi vuole essere proattivo. Come dice James Porter di Porter Capital: "Non si tratta di essere in difficoltà. Si tratta di cogliere un’opportunità."

Costi e rischi

Il prezzo è il punto più delicato. Le commissioni variano da 1,5% a 5% ogni 30 giorni. Se la fattura scade in 60 giorni, potresti pagare il doppio. Alcuni fornitori applicano tariffe fisse, altri dinamiche: se il cliente paga prima, la commissione scende. È una novità del 2024 introdotta da altLINE e Porter Capital.

Un altro rischio è il recourse. Se il tuo cliente non paga, potresti dover restituire il denaro. Questo succede se la fattura è contestata, se c’è un errore nella consegna, o se il cliente è in difficoltà finanziarie. Leggi sempre i termini: alcuni fornitori offrono opzioni senza recourse, ma costano di più.

Un’azienda manifatturiera ha perso $18.000 quando il cliente ha contestato un’impostazione su una fattura di $120.000. La società di factoring ha richiesto il rimborso perché la fattura non era "valida" ai loro occhi. La lezione? Controlla ogni dettaglio prima di inviare la fattura.

Pro e contro in sintesi

- Pro: Niente contratti a lungo termine, accesso rapido al cash, non influisce sul tuo bilancio, ideale per fatture grandi, approvazione basata sul cliente, non hai bisogno di garanzie personali.

- Contro: Commissioni più alte del factoring tradizionale, rischio di recourse, possibile rifiuto se il cliente ha credito debole, bisogna avvisare il cliente che paga a un’altra azienda, non adatto per fatture piccole.

La maggior parte delle recensioni su Trustpilot dà 3,8 su 5. I clienti apprezzano la velocità e la flessibilità. Ma chi ha avuto problemi parla di costi nascosti o di supporto scadente.

Cosa serve per iniziare

Non serve un bilancio perfetto. Non serve un historial creditizio impeccabile. Quello che serve è:

- Una fattura valida, chiara, con beni o servizi consegnati

- Un cliente con buona reputazione di pagamento

- La documentazione: fattura, prova di consegna, dati del cliente

Il processo dura in media 2-3 settimane dalla prima chiamata alla prima transazione. Alcuni fornitori, grazie alle nuove regole della Small Business Administration (aggiornate a luglio 2024), riducono i tempi del 30% per fatture sotto i $100.000.

Non serve un commercialista o un avvocato. Ma consiglio sempre di leggere il contratto. Cerca parole come "recourse", "fee structure", "early payment discount".

Il futuro dello spot factoring

Le aziende stanno investendo nell’IA per valutare il credito dei clienti in tempo reale. Entro il 2026, l’approvazione potrebbe arrivare in meno di 24 ore. Anche i pagamenti saranno più digitali: integrazioni con software come QuickBooks e Xero renderanno il processo automatico.

Ma il vero vantaggio rimane lo stesso: libertà. Non essere costretto a vendere tutte le tue fatture. Poter scegliere quando usare il factoring. Poter saltare un mese, o usarlo solo per una fattura importante.

Lo spot factoring non è per tutti. Ma per chi ha una fattura grande e un cliente affidabile, è uno dei pochi strumenti che trasforma un blocco di cassa in una opportunità.

Lo spot factoring è adatto alle piccole imprese?

Sì, ma con una condizione: deve esserci una fattura di valore significativo, almeno $50.000. Le piccole imprese con fatture sotto i $20.000 non beneficiano di questa soluzione, perché le commissioni sarebbero troppo alte rispetto al valore. È più indicato per aziende con 10-50 dipendenti che hanno clienti grandi e pagamenti lunghi.

Posso usare lo spot factoring per più fatture nello stesso mese?

Sì, puoi usarlo ogni volta che ne hai bisogno. Non c’è un limite. Ogni fattura viene valutata separatamente. Se hai tre fatture da $60.000 in un mese, puoi fatturarle tutte, una alla volta. Non devi firmare un contratto mensile o annuale.

Cosa succede se il mio cliente non paga?

Dipende dal tipo di contratto. Se hai scelto una soluzione con recourse, devi rimborsare l’anticipo ricevuto. Se hai scelto senza recourse, l’azienda di factoring assume il rischio, ma le commissioni saranno più alte. Controlla sempre questa clausola prima di firmare.

È più costoso del factoring tradizionale?

Sì, in genere è più costoso. Le commissioni per lo spot factoring sono tra il 1,5% e il 5% ogni 30 giorni, mentre il factoring tradizionale va dallo 0,5% all’1,5%. Ma il costo extra ti dà flessibilità. Se usi solo una fattura l’anno, il factoring tradizionale ti costerebbe di più perché dovresti pagare per un contratto che non sfrutti.

Ho bisogno di un conto bancario aziendale per lo spot factoring?

No, non è obbligatorio. Molte aziende di factoring accettano pagamenti su conti personali o su conti di terze parti. Tuttavia, avere un conto aziendale migliora la credibilità e accelera l’approvazione. È consigliato, ma non indispensabile.

Quali settori usano di più lo spot factoring?

Logistica (28%), staffing (24%) e manifatturiero (19%) sono i settori con la maggiore adozione. Questi settori hanno spesso fatture elevate e pagamenti ritardati per motivi burocratici o contrattuali. Anche le aziende di servizi IT e consulenza che lavorano con grandi clienti pubblici o privati lo usano frequentemente.

Stefano Dimitrijevic

ottobre 31, 2025 AT 05:05Lo spot factoring è un tool che ho usato due volte l’anno scorso con la mia azienda di logistica. La prima volta era per pagare i driver dopo un ritardo del cliente pubblico, la seconda per comprare un nuovo rimorchio. Non ho firmato niente di lungo, niente obblighi. L’approvazione è arrivata in 48 ore, e il cliente ha pagato direttamente alla società di factoring senza problemi. La commissione è stata del 3,2% per 45 giorni, un po’ salata ma accettabile se confrontata con un prestito bancario che avrebbe richiesto garanzie personali e mesi di attesa. La cosa più importante? Non ho toccato il mio capitale circolante. Se hai una fattura sopra i 50k e un cliente serio, vale la pena provarlo. Non è un’emergenza, è una leva finanziaria.

Attenzione solo al recourse: ho letto il contratto a fondo, e ho scelto la versione senza recourse, anche se costava il doppio. Meglio pagare un po’ di più che rischiare di dover rimborsare 70k perché un contabile ha sbagliato un codice IVA.

Asheni Damiano

ottobre 31, 2025 AT 17:42Questo articolo è un’altra fesseria da startup mentality. Lo spot factoring è solo un’altra forma di usura mascherata da soluzione intelligente. Chi lo usa è già in difficoltà, anche se dice di no. E poi, chi paga la commissione? Il cliente finale, attraverso prezzi più alti. È un sistema che sposta il costo del rischio dai banchieri alle piccole imprese, mentre i fornitori di factoring si fanno i loro 5% di profitto senza mai rischiare un centesimo. E poi ti dicono che è flessibile. Flessibile come un’arma a due tagli: ti danno il denaro, ma ti sottraggono il controllo sul tuo rapporto con il cliente. E se il cliente scopre che paga a un’azienda sconosciuta? Ti lascia. E tu? Sei senza fatturato e senza relazione. Questo non è finanza, è manipolazione.

La vera soluzione? Pagare i fornitori in tempo, non inventare trucchi per nascondere la cattiva gestione.

Matteo Scialom

novembre 2, 2025 AT 06:43Il factoring tradizionale è l’unica via sostenibile. Lo spot factoring è un’inezia da PMI disorganizzate. Chi usa questo sistema dimostra di non avere un piano finanziario, di non sapere gestire il ciclo di cassa, di non avere relazioni con le banche. In Italia, dove il sistema creditizio è già ostile, queste pratiche sono una deriva verso l’informale. E poi, 5% ogni 30 giorni? Sono tassi da usura. Se non hai il capitale per attendere 60 giorni, non sei un’impresa, sei un’attività da mercato rionale. Le aziende serie hanno linee di credito, non si rivolgono a società di factoring che operano nell’ombra. E la SBA? Quella è una burla americana, non ha senso qui. L’Italia ha bisogno di regole, non di scorciatoie da blog.

diana lenzi

novembre 2, 2025 AT 23:34Ho consigliato lo spot factoring a un’amica che gestisce uno studio di staffing con 15 persone. Aveva una fattura da 78k da un ente pubblico che tardava 80 giorni. Ha usato lo spot factoring e ha pagato tutti gli stipendi senza stress. La commissione è stata del 3,8% per 75 giorni, ma ha guadagnato pace mentale. Il cliente ha pagato in tempo, senza problemi. La cosa bella? Non ha dovuto spiegare a nessuno cosa stava facendo, e non ha perso la relazione con il cliente. Ho visto tanti colleghi che cercano prestiti bancari per 30k e si scontrano con documenti interminabili. Questo è un’alternativa reale, veloce, e non invasiva. Se hai un cliente affidabile, non è un segno di debolezza, è un segno di intelligenza. E se ti preoccupi dei costi? Fai il conto: quanto ti costa un mese di stress, ritardi, mancati investimenti? A volte, pagare un po’ di più per la tranquillità è il miglior investimento che puoi fare.

Wamya Tembo

novembre 4, 2025 AT 09:37