Perché il modo in cui ritiri i tuoi risparmi in pensione conta più di quanto pensi

Se hai accumulato centinaia di migliaia di euro in conti pensionistici, credi che il problema principale sia farli durare. In realtà, il vero nemico è l’imposta. Molti ritirano soldi dal conto tradizionale 401(k) o IRA finché non si ritrovano nel 24% o 32% di fascia fiscale, solo perché non sanno che c’è un modo migliore. La strategia dei bucket tax-efficienti non è un trucco da esperti: è un sistema logico per pagare meno tasse, evitare penalità e mantenere il tuo portafoglio in salute per decenni.

Immagina di avere tre cassetti: uno dove i soldi non sono mai stati tassati, uno dove saranno tassati quando li ritiri, e uno dove hai già pagato le tasse e puoi prelevare senza ulteriori costi. Ora immagina di prelevare da questi cassetti in un ordine preciso, non per caso, ma per tenerti sempre nella fascia fiscale più bassa possibile. Questo non è teoria. È ciò che fanno i ritirati con portafogli sopra i 500.000 euro che vogliono vivere bene senza ansia.

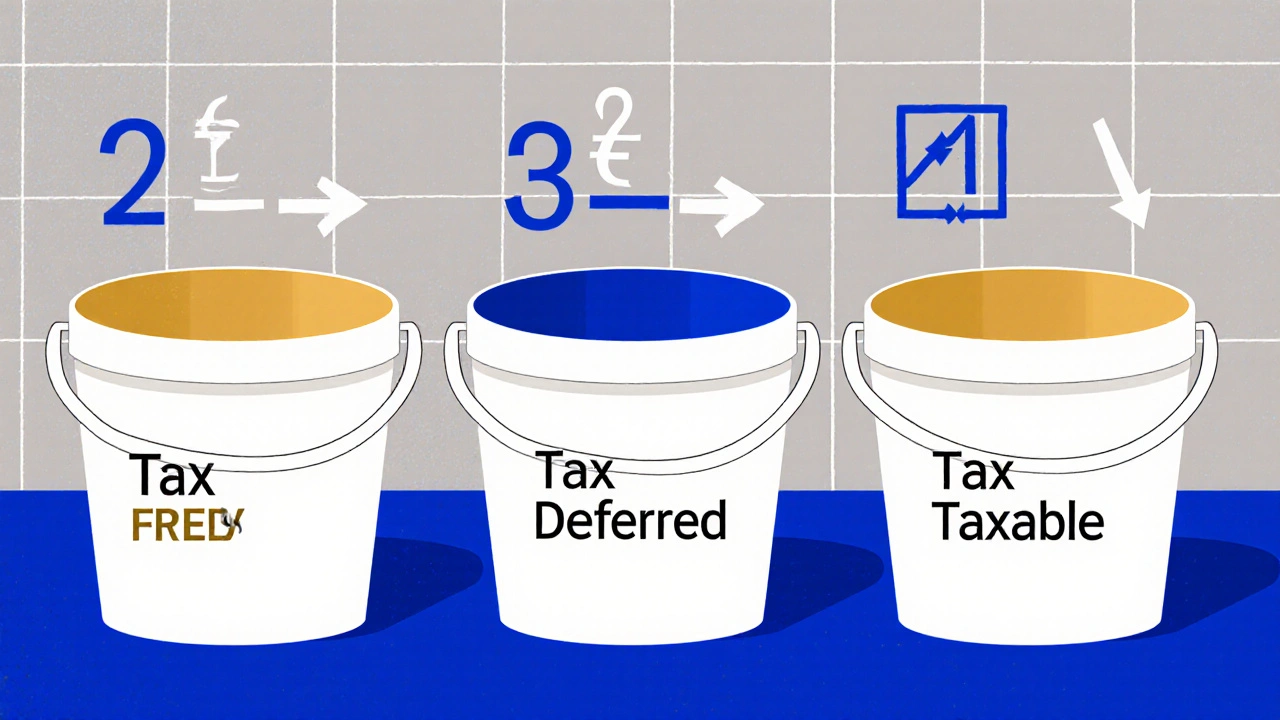

I tre bucket: dove sono i tuoi soldi e come vengono tassati

Ogni euro che hai in pensione appartiene a uno di questi tre gruppi, e ognuno ha regole diverse. Conoscerli è il primo passo per non lasciare migliaia di euro sul tavolo all’Agenzia delle Entrate.

- Bucket 1: Conti tax-free - Roth IRA e Roth 401(k). Qui hai versato denaro già tassato. Quando ritiri dopo i 59 anni e dopo 5 anni dall’apertura del conto, non paghi un centesimo di imposta. Non ci sono obblighi di prelievo minimo (RMD). Questo è il tuo tesoro nascosto: puoi lasciarlo crescere per anni e prelevarlo quando vuoi, senza influenzare la tua dichiarazione dei redditi.

- Bucket 2: Conti tax-deferred - IRA tradizionali e 401(k) tradizionali. Hai ricevuto una detrazione fiscale quando hai versato, ma ora devi pagare l’imposta sulle tue prenotazioni. Ogni euro che ritiri è considerato reddito ordinario. Dal 2024, se sei sposato e guadagni fino a 94.300 euro, sei nella fascia del 12%. Oltre, sali al 22%. Ecco dove si crea il danno: se ritiri troppo presto da questi conti, ti ritrovi in fascia più alta di quanto vorresti.

- Bucket 3: Conti tassabili - Conti broker standard. Hai versato denaro già tassato. Quando vendi azioni o fondi, paghi solo sulle plusvalenze (0%, 15% o 20% a seconda del tuo reddito). Nel 2024, se sei single e guadagni meno di 47.025 euro, paghi il 0% sulle plusvalenze. Dividendi e interessi sono tassati come reddito, ma puoi controllare quando vendere per ottimizzare.

La chiave? Non ritirare sempre dallo stesso conto. Se lo fai, finisci per pagare troppo. Se lo fai bene, puoi rimanere in fascia del 10-12% per 10-15 anni, anche se hai un portafoglio da 1,2 milioni.

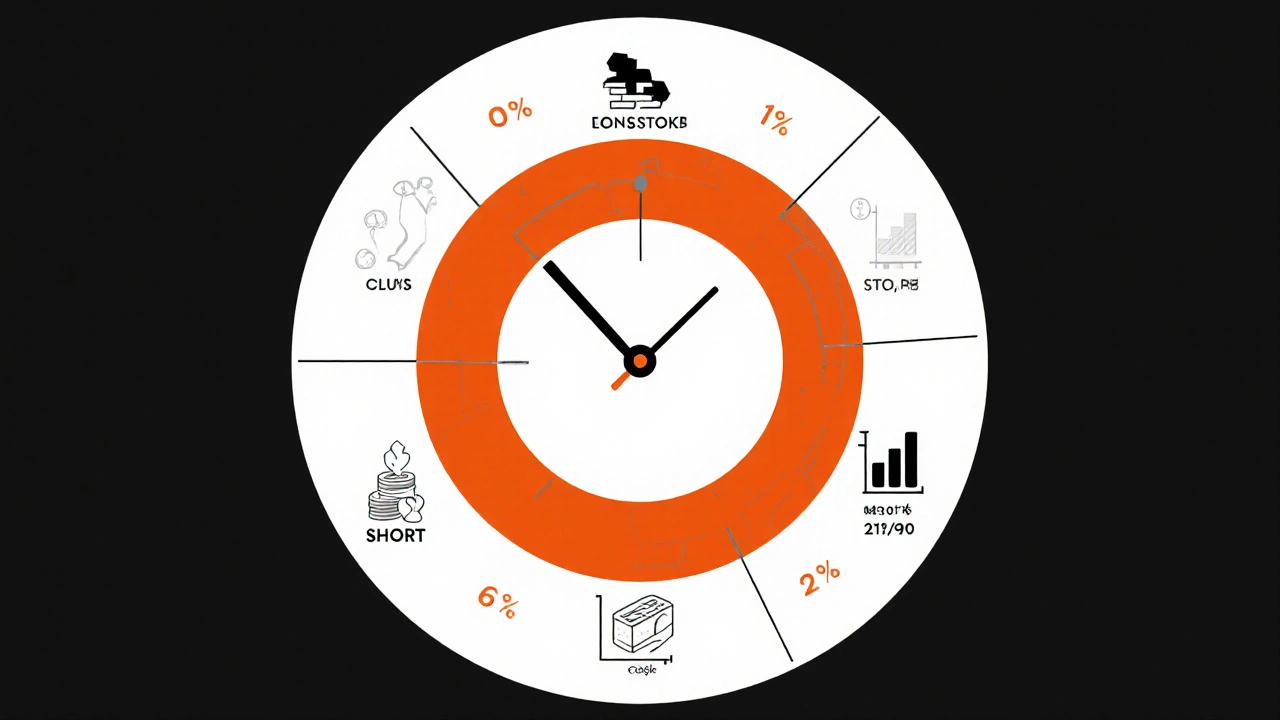

I tre orizzonti: quando ti servono i soldi

Oltre al tipo di conto, devi pensare a quando ti servono i soldi. Questo è il secondo livello del sistema. Non è un caso che i migliori pianificatori combinino i due approcci.

- Bucket A: Breve termine (1-3 anni) - Denaro liquido, conti di risparmio, certificati di deposito. Serve per coprire le spese quotidiane. Non vuoi vendere azioni durante un crollo del mercato per pagare l’affitto. Questo bucket ti dà respiro. BlackRock raccomanda di tenerne 1-3 anni di spese. Non di più: tenere troppo in contanti ti fa perdere 1,5-2% all’anno rispetto all’inflazione.

- Bucket B: Medio termine (4-10 anni) - Obbligazioni e fondi bilanciati. Qui metti il 30-40% del tuo portafoglio, secondo Vanguard. Questo è il tuo scudo contro la volatilità. Quando il mercato scende, vendi da qui per rifornire il Bucket A. Quando il mercato sale, riequilibri verso le azioni.

- Bucket C: Lungo termine (10+ anni) - Azioni e fondi indicizzati. Questo è il motore di crescita. Fidelity ha dimostrato che un 60% di azioni in questo bucket offre il miglior compromesso tra crescita e sicurezza per una pensione di 30 anni.

Il sistema funziona come un orologio: quando il Bucket A si svuota, lo riempi con il Bucket B. Quando il Bucket B si abbassa, lo riempi con il Bucket C. E quando il mercato sale, vendi un po’ di azioni per rifornire il Bucket B. Non devi vendere mai in panico.

La sequenza perfetta: da dove iniziare a prelevare

La domanda più importante non è "quanto" ritiri, ma "da dove". La sequenza cambia tutto.

La regola d’oro per la maggior parte dei ritirati: inizia dai conti tassabili (Bucket 3), poi vai ai tax-deferred (Bucket 2), e lascia i Roth (Bucket 1) per ultimi.

Perché?

- I conti tassabili ti permettono di controllare il reddito. Vendi solo le azioni con plusvalenze, e puoi scegliere quali vendere per rimanere sotto la soglia del 15%.

- Se ritiri prima dai conti tradizionali, aumenti il tuo reddito dichiarato. Questo può farti saltare la fascia del 12% e attivare le tasse extra su Medicare (IRMAA), che per una coppia può costare oltre 5.000 euro l’anno.

- I Roth non hanno RMD. Se li lasci crescere, puoi trasferirli ai tuoi figli senza che paghino tasse. È l’ultima carta da giocare.

Ma c’è un’eccezione importante. Se hai una pensione da lavoro che copre il 30% o più del tuo reddito, allora ritira prima dai conti tradizionali. Perché? Perché l’IRMAA si basa sul tuo reddito aggregato (AGI). Se hai una pensione alta, non vuoi aggiungere prelievi da IRA e far salire l’AGI oltre i 197.000 euro (2024), dove le tasse su Medicare si moltiplicano.

Le conversioni Roth: il segreto degli esperti

Se sei tra i 60 e i 70 anni, prima che inizi il prelievo obbligatorio (RMD), hai una finestra d’oro: converti parte dei tuoi conti tradizionali in Roth.

Fidelity ha calcolato che convertire 40.000 euro all’anno durante la fascia del 12% (fino a 94.300 euro per una coppia nel 2024) può risparmiarti 68.000 euro di tasse nel corso della vita. Perché? Perché quando inizi a ritirare i RMD a 73 anni, il tuo reddito sale da solo. Se hai già convertito, hai meno da ritirare, meno tasse da pagare, e meno rischio di entrare in IRMAA.

Non convertire tutto. Non convertire se ti porta nella fascia del 22% o superiore. Usa un software come Corvee o il calcolatore di Fidelity per simulare: quanto puoi convertire senza superare la soglia? Questo è il vero lavoro di pianificazione fiscale.

Cosa non fare: gli errori che ti costano migliaia

Le persone che usano i bucket ma li gestiscono male finiscono peggio di chi non li usa affatto.

- Non riempire il Bucket A con 5 anni di spese. Il 32% dei ritirati lo fa. Ma i contanti guadagnano lo 0,7% all’anno. L’inflazione è al 3%. Ogni anno perdi il 2,3% del tuo potere d’acquisto. Non è risparmio: è perdita.

- Non ritirare solo dai conti tradizionali. u/PensionerPanic su Reddit ha perso 5.800 euro l’anno in tasse Medicare perché ha ritirato tutto dal suo IRA. Non era consapevole che l’AGI includeva quei prelievi.

- Non ignorare le tasse statali. In California, la tassa sul reddito è del 13,3%. In Texas, non esiste. Se vivi in uno stato con tasse alte, potrebbe essere meglio ritirare prima dai Roth, anche se non è la regola generale.

- Non dimenticare di riequilibrare ogni trimestre. Schwab ha dimostrato che chi riequilibra ogni anno allunga la vita del portafoglio di 1,4 anni rispetto a chi lo fa ogni 3 anni. Il mercato cambia. I tuoi bucket devono seguirlo.

Per chi funziona, e per chi no

Questa strategia non è per tutti. È complessa, richiede attenzione e tempo. Ma i benefici sono reali.

Funziona bene se:

- Hai almeno 500.000 euro in risparmi pensionistici

- Hai conti diversificati (Roth, tradizionali, tassabili)

- Sei disposto a passare 3-5 ore al trimestre a controllare i conti

- Non vuoi essere costretto a ritirare soldi in anni di mercato nero

Non serve se:

- Hai meno di 250.000 euro - il costo di gestione supera i benefici

- Tutti i tuoi risparmi sono in un solo conto tradizionale

- Non vuoi studiare le tasse o non ti fidi di gestire i tuoi soldi

Se sei in questa seconda categoria, la regola del 4% o un piano di prelievo sistematico va bene. Ma se hai un portafoglio più grande, non puoi permetterti di ignorare questo sistema.

Il futuro: quando l’AI gestirà i tuoi bucket

Già oggi, Fidelity ha lanciato "Tax Coordinate" e BlackRock integra i bucket nel suo sistema Aladdin. Questi strumenti analizzano in tempo reale il tuo reddito, le tasse sulle plusvalenze, i limiti IRMAA, e ti dicono esattamente da quale conto prelevare oggi.

Entro il 2027, secondo Morningstar, la maggior parte dei gestori usará algoritmi che aggiustano i prelievi ogni settimana in base a 50 variabili: il prezzo delle azioni, il tuo stato di salute, i costi medici, i cambiamenti fiscali. Non sarà più necessario fare calcoli manuali.

Ma finché non arriva quel momento, tu sei il tuo migliore pianificatore. Conoscere i bucket, capire le fasce fiscali, e seguire una sequenza intelligente ti dà un vantaggio enorme. Non è un’arte segreta. È semplice logica. E chi la usa, vive meglio in pensione.

Qual è la differenza tra un conto Roth e un conto tradizionale?

Nei conti Roth, versi denaro già tassato, e i prelievi futuri sono liberi da tasse. Nei conti tradizionali, versi denaro prima delle tasse (con detrazione), ma quando ritiri, ogni euro è tassato come reddito ordinario. I Roth non hanno prelievi obbligatori (RMD), i tradizionali sì, a partire dai 73 anni.

Perché devo prelevare prima dai conti tassabili?

Perché puoi controllare quanto tasse paghi. Vendendo azioni con plusvalenze, puoi rimanere nella fascia del 0% o 15% per le plusvalenze, e non aumentare il tuo reddito dichiarato. Se prelevi prima dai conti tradizionali, il tuo reddito sale e potresti finire in una fascia fiscale più alta, attivando tasse extra su Medicare o perdendo crediti fiscali.

Cosa sono le IRMAA e perché mi riguardano?

IRMAA sono sovrattasse su Medicare per chi ha un reddito aggregato (AGI) sopra certe soglie. Nel 2024, per una coppia, se l’AGI supera i 197.000 euro, paghi di più per le assicurazioni mediche. Queste tasse possono arrivare a 5.000-7.000 euro l’anno. Se ritiri troppo dai conti tradizionali, il tuo AGI sale e attivi queste tasse. La strategia dei bucket ti aiuta a mantenerlo basso.

Quanti anni di spese dovrei tenere nel bucket a breve termine?

1-3 anni. Tenere di più (es. 5 anni) ti fa perdere potere d’acquisto per l’inflazione, perché i contanti rendono meno dell’1% l’anno. Tenere meno di 1 anno ti espone al rischio di dover vendere azioni in un mercato ribassista. 2 anni è la media ottimale per la maggior parte dei ritirati.

Posso usare questa strategia se ho solo un conto 401(k)?

Puoi, ma non ottimizzerai le tasse. La vera forza dei bucket sta nella diversificazione fiscale. Se hai solo conti tradizionali, non hai scelta: devi ritirare e pagare tasse. Ma puoi comunque usare il sistema di orizzonti: tenere 2 anni di spese in obbligazioni, il resto in azioni. È un passo avanti, ma non è il massimo. Considera di aprire un Roth IRA se hai reddito da lavoro.

Quanto tempo ci vuole per imparare a gestire i bucket?

Tra 8 e 12 ore di studio, secondo il CFA Institute. Devi capire le fasce fiscali federali, le plusvalenze, gli RMD, e le soglie IRMAA. Non devi essere un esperto, ma devi sapere come funziona il sistema. Usa strumenti gratuiti come il calcolatore di Fidelity o i video di Michael Kitces per imparare. Dopo il primo trimestre, gestirlo richiede solo 2-3 ore al mese.

Cosa succede se il mercato scende per 5 anni?

I bucket ti proteggono. Se il mercato scende, non vendi azioni per pagare le spese. Prelevi dal Bucket A (contanti) o dal Bucket B (obbligazioni). Il Bucket C (azioni) ha tempo per riprendersi. I dati di Morningstar mostrano che questa strategia estende la vita del portafoglio di 2,3 anni rispetto ai prelievi fissi durante i mercati ribassisti.

Paolo Gaoeb

novembre 7, 2025 AT 09:54ma scherziamo? io ho 300k in un solo IRA e ho paura di aprire un Roth perché mi dicono che poi mi becco le tasse... e tu vieni qui a parlare di bucket come se fossi un guru di Wall Street 😅

Stefano Dimitrijevic

novembre 7, 2025 AT 23:03La strategia dei bucket è uno dei pochi approcci veramente solidi per chi ha un portafoglio oltre i 500k, ma bisogna capire una cosa fondamentale: non è una cosa da fare una volta e dimenticare. Devi riequilibrare, monitorare le soglie IRMAA, tenere d'occhio le variazioni fiscali statali e federali, e soprattutto non lasciarti ingannare dal falso senso di sicurezza che ti dà il fatto di avere conti diversi. Io ho aiutato tre clienti negli ultimi due anni a passare da prelievi disordinati a questo sistema, e in tutti i casi il risparmio fiscale annuo è stato tra i 4.200 e gli 8.700 euro. Non è magia, è logica contabile applicata con disciplina. Il vero problema? La maggior parte delle persone non vuole imparare. Preferisce affidarsi a un consulente che dice "fai così" senza spiegare perché. E poi si stupiscono quando pagano 12.000 euro in tasse Medicare per colpa di un prelievo sbagliato nel 2025. Questo articolo è un ottimo punto di partenza, ma serve un piano personalizzato, non un copia-incolla.

Asheni Damiano

novembre 8, 2025 AT 08:21Interessante, ma tutto questo discorso sui bucket nasconde una verità scomoda: la pensione non è un problema di gestione fiscale, è un problema di potere. Chi ha 500k può permettersi di giocare a scacchi con l'Agenzia delle Entrate. Chi ne ha 150k è costretto a mangiare quello che gli danno. Questo sistema non è equo, è un privilegio per chi ha avuto la fortuna di lavorare in aziende con piani pensionistici decenti. E poi, chi ha mai pensato a chi non ha avuto accesso a nessun conto Roth, a nessun 401(k), a nessun fondo indicizzato? La tua strategia è un lusso, non una soluzione. E il fatto che tu la presenti come "logica semplice" è proprio il segno di quanto la disuguaglianza sia normalizzata. Non sei un pianificatore, sei un sostenitore del sistema che ti ha fatto vincere.