Calcolatore del Costo Affondato

Valuta il tuo investimento

Determina se è meglio vendere o continuare a mantenere il tuo investimento, evitando la trappola del costo affondato.

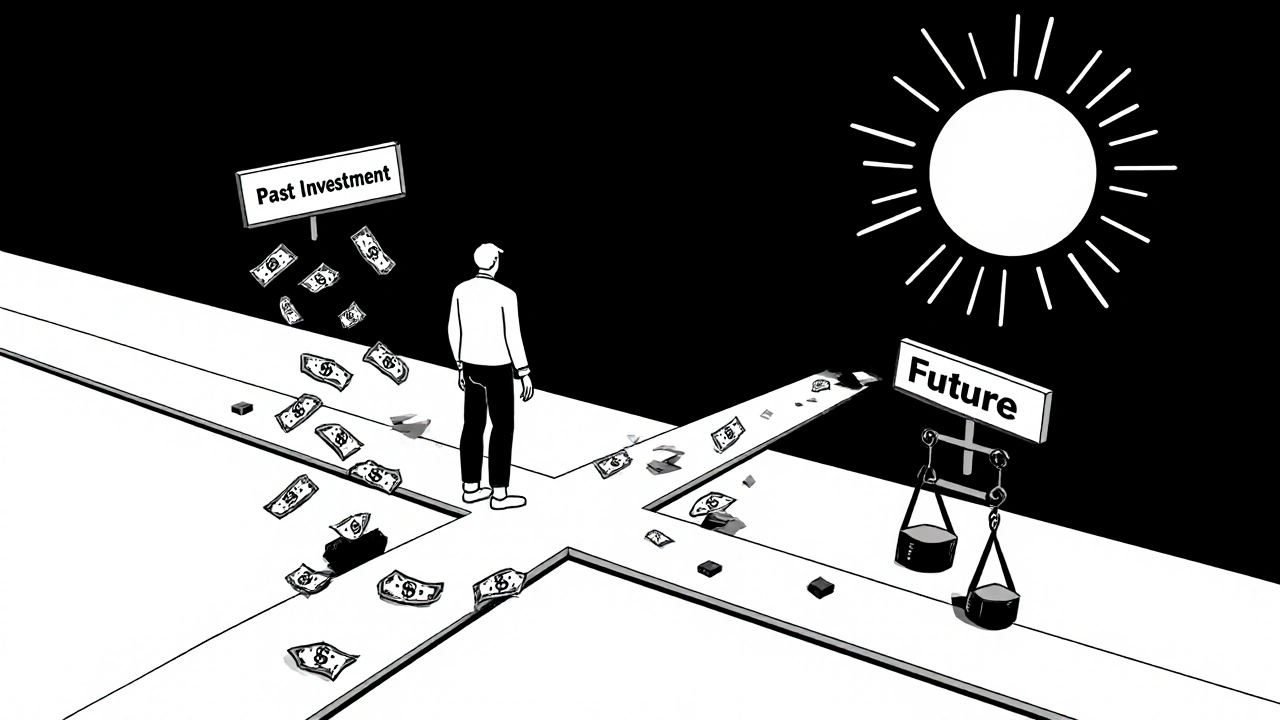

Se hai mai tenuto una azione che continua a scendere, un business che non decolla, o un rapporto che ti sta consumando solo perché hai già investito tempo, denaro o emozioni, non sei solo. Questo non è un errore di fortuna. È un bias profondo, radicato nel cervello, che ti spinge a continuare anche quando ogni segnale ti dice di fermarti. Si chiama costo affondato, e quando si combina con la bias della speranza, diventa una trappola costosa che rovina portafogli, carriere e relazioni.

Perché non riesci a lasciare andare?

Il costo affondato non è un’idea nuova. Nel 1985, gli economisti Hal R. Arkes e Catherine Blumer hanno dimostrato che le persone continuano a investire in progetti falliti semplicemente perché hanno già speso qualcosa. Non per il futuro, ma per il passato. Hai speso $5.000 in azioni di una startup che ora vale $800? Ti dici: “Se vendo ora, perdo tutto”. Ma il denaro che hai già speso è andato. Non lo recuperi né vendendo, né tenendo. Quel denaro è morto. Eppure, il tuo cervello lo tratta come se fosse ancora vivo. La ragione? Il tuo cervello non vuole ammettere di aver sbagliato. Ogni volta che pensi a vendere, attivi una parte del cervello chiamata corteccia cingolata anteriore. Studi con risonanza magnetica hanno mostrato che questa zona si attiva il 27% di più quando devi rinunciare a qualcosa a cui hai investito molto. È un dolore reale, fisico. E per evitarlo, il tuo cervello inventa scuse: “Forse si riprenderà”, “È solo un calo temporaneo”, “Ho già aspettato troppo per arrendermi”. Qui entra in gioco la bias della speranza. Non sei ottimista per natura. Sei disperatamente bisognoso di essere ottimista. La ricerca mostra che quando hai investito qualcosa di significativo, sovrastimi la probabilità di un recupero del 32% rispetto a una situazione nuova. Un investitore che ha perso $10.000 in GameStop nel 2021 ha tenuto le azioni per 11 mesi non perché pensava che sarebbero salite, ma perché non riusciva a tollerare l’idea di aver sbagliato. La speranza non è un sentimento positivo qui. È una difesa psicologica.La differenza tra perdere e continuare a perdere

Non tutti gli investimenti perdenti sono uguali. Alcuni sono momentanei. Altri sono morti. La differenza sta nel fatto che tu non lo sai, perché il tuo cervello ti impedisce di vedere la realtà. Un esempio reale: nel 2022, il Centro per la Ricerca Finanziaria di Charles Schwab ha analizzato 2,4 milioni di operazioni di investitori al dettaglio. Hanno scoperto che gli investitori tengono le posizioni perdenti per 42 giorni in più rispetto a quelle vincenti. E questo ritardo costa in media il 4,7% in più all’anno sul portafoglio. Non è un piccolo errore. È un drenaggio costante. Nelle aziende, è ancora più grave. Il 72% dei progetti aziendali falliti continuano per 11,3 mesi dopo che tutti i segnali indicano che non funzioneranno. Perché? Perché qualcuno ha già investito milioni. Il progetto Concorde, l’aereo supersonico, è stato portato avanti per anni anche dopo che i costi avevano superato di 300% il budget originale. Perché? Perché fermarlo avrebbe significato ammettere che i soldi spesi erano stati buttati. E allora si spendono altri soldi, per non ammettere che i primi erano già buttati.Perché l’istruzione non ti salva

Pensi che se sei laureato in economia, o hai letto libri di finanza, sei immune? Sbagliato. Uno studio del 2015 che ha analizzato 89 ricerche ha trovato che gli studenti di economia sono solo il 3,2% meno soggetti al costo affondato rispetto a chi non ha studiato finanza. La differenza è insignificante. L’istruzione non ti protegge. Il cervello non ascolta la logica quando è in allarme. Anche i professionisti cadono. Un analista finanziario che sa perfettamente cos’è il costo affondato può ancora tenere un titolo in perdita per mesi. Perché non è un problema di conoscenza. È un problema di emozione. Il tuo cervello non è un computer. È un sistema di sopravvivenza che preferisce la coerenza emotiva alla verità economica.

Come smettere di tenere i perdenti

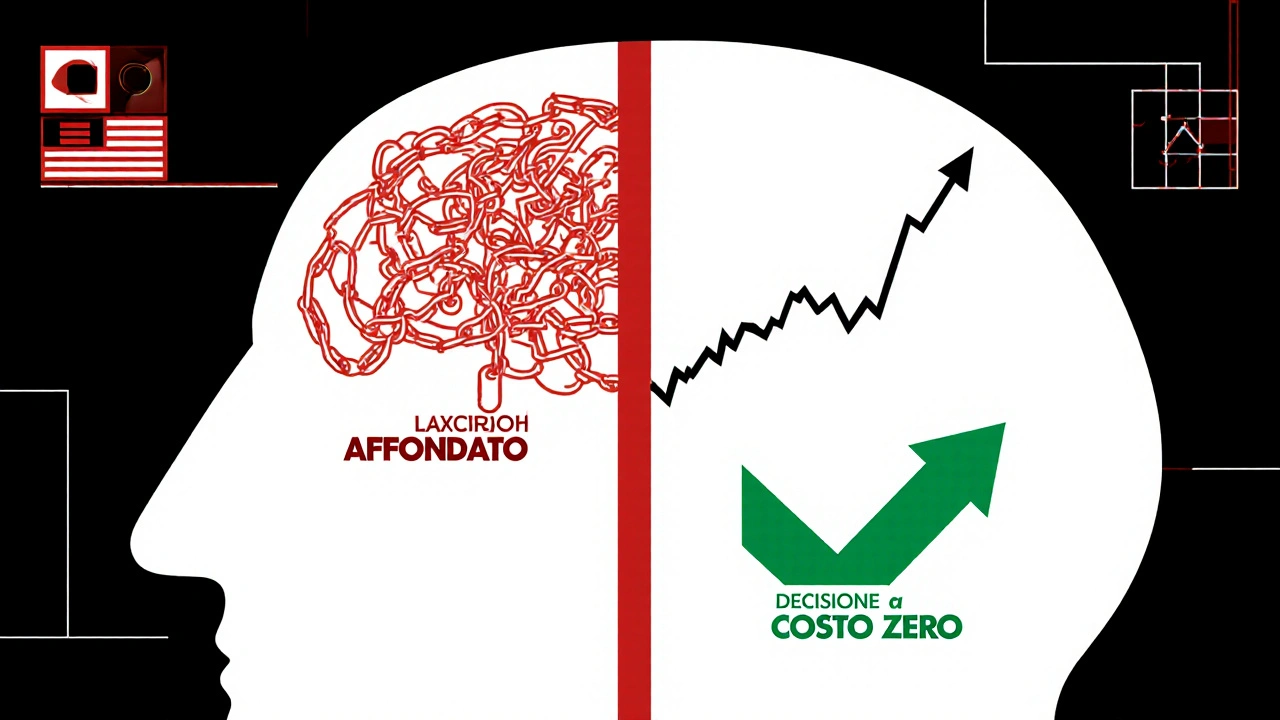

La buona notizia? Puoi imparare a uscire da questa trappola. Non è questione di forza di volontà. È questione di sistemi. 1. La Regola dei 10 Anni Chiediti: “Tra 10 anni, cosa penserò di questa decisione?” Non “Tra 10 giorni”. Non “Tra 10 mesi”. Tra 10 anni. Se la risposta è “Non me ne importerebbe più niente”, allora la decisione non ha senso ora. Questa tecnica, testata da Harvard, riduce gli errori di costo affondato del 41%. Perché ti costringe a guardare oltre il dolore immediato. 2. Decisione a costo zero Immagina di non aver mai investito nulla in questo asset, questa relazione, questo progetto. Ora, da zero, lo sceglieresti di nuovo? Se la risposta è no, allora non hai motivo di tenerlo. Questo metodo, usato da McKinsey, ha ridotto il 33% dei progetti aziendali che continuavano senza senso. 3. Il Check di Salute della Posizione (Charles Schwab) Fai queste 5 domande ogni volta che hai un investimento in perdita:- Qual è il motivo originale per cui ho acquistato questo titolo?

- Quel motivo è ancora valido oggi?

- Se non lo possedessi già, lo comprerei ora al prezzo corrente?

- Qual è il mio obiettivo di profitto o perdita massima?

- Se lo vendessi oggi, cosa farei con i soldi?

Chi è più a rischio?

Non tutti cadono nella stessa trappola con la stessa facilità. I millennials sono il 31% più soggetti al costo affondato rispetto alla Generazione X. Perché? Hanno meno esperienza con i cicli di mercato, e tendono a vedere ogni perdita come un fallimento personale. Gli imprenditori che hanno già fallito una volta, invece, sono il 44% meno propensi a cadere nella trappola. Perché hanno imparato che fallire non significa essere un fallito. Significa aver imparato. Le persone che hanno investito in beni condivisi - come una casa, un’azienda, un matrimonio - sono particolarmente vulnerabili. Il Gottman Institute ha scoperto che chi ha investito in beni comuni in un matrimonio infelice lo mantiene per 2,3 anni in più rispetto a chi non ha beni condivisi. Il denaro non è l’unica forma di costo affondato. Il tempo, le emozioni, l’identità: tutto conta.

La speranza non è un piano

La bias della speranza è la più pericolosa perché ti fa credere che stai facendo qualcosa di intelligente. “Sto aspettando il rimbalzo.” “Sto dando tempo al tempo.” “Non voglio vendere in perdita.” Ma non stai aspettando un rimbalzo. Stai aspettando che la realtà cambi per adattarsi ai tuoi desideri. La verità è semplice: il mercato non ti deve nulla. Il tuo ex non ti deve una seconda possibilità. Il tuo progetto non ti deve il successo. Tu hai investito. E ora devi decidere: cosa fai con il futuro? Non con il passato. L’investitore intelligente non è quello che vince sempre. È quello che sa quando uscire. Non perché è coraggioso. Perché è realista.Cosa succede se non cambi?

Se continui a tenere i perdenti, non stai solo perdendo denaro. Stai perdendo opportunità. Ogni dollaro bloccato in un investimento fallito è un dollaro che non puoi usare altrove. Ogni ora spesa a sperare in un recupero è un’ora che non investi in te stesso, nella tua famiglia, in qualcosa che funziona. I dati sono chiari: chi impara a riconoscere il costo affondato e la bias della speranza ha portafogli con rendimenti superiori del 18% nel lungo periodo. Le aziende che adottano protocolli per identificare i progetti morti aumentano l’efficienza del capitale del 27%. E non è solo una questione di soldi. È una questione di libertà. Quando smetti di tenere i perdenti, smetti di essere schiavo del tuo passato. E puoi finalmente iniziare a costruire il tuo futuro.Se ti riconosci in questo

Non è colpa tua. È un bias umano. Ma non è una scusa. È un segnale. Prendi un foglio. Scrivi: “Quale investimento, relazione o progetto sto tenendo solo perché ho già speso tanto?” Poi chiediti: “Se non avessi speso nulla, lo sceglierei ora?” Se la risposta è no, non hai bisogno di un piano complesso. Hai bisogno di un atto di coraggio. Vendi. Chiudi. Lascia andare. Il tuo futuro ti ringrazierà. Non il tuo passato.Perché è così difficile lasciare andare un investimento in perdita?

Perché il cervello percepisce la perdita come un fallimento personale, non come un dato economico. Quando hai investito tempo, denaro o emozioni, abbandonare il progetto equivale a ammettere di aver sbagliato. Questo attiva aree del cervello associate al dolore fisico, e per evitarlo, il cervello inventa giustificazioni come “forse si riprenderà” o “ho già speso troppo per arrendermi”. È una reazione emotiva, non razionale.

La speranza può aiutare a recuperare un investimento perso?

No. La speranza non cambia i fatti. Può solo renderti cieco ai fatti. La ricerca mostra che quando c’è un forte investimento precedente, le persone sovrastimano la probabilità di un recupero del 32%. Questo non significa che il recupero sia più probabile. Significa che il tuo cervello lo crede più probabile per proteggerti dal dolore di ammettere l’errore. La speranza non è una strategia. È una distorsione.

I professionisti della finanza cadono nella stessa trappola?

Sì. Anche i consulenti finanziari, gli analisti e gli investitori istituzionali sono soggetti al costo affondato. Uno studio ha mostrato che gli studenti di economia sono solo il 3,2% meno propensi a cadere nella trappola rispetto a chi non ha studiato finanza. L’istruzione non ti rende immune. La differenza sta nell’uso di sistemi, non nella conoscenza. Chi ha procedure chiare per valutare le posizioni ha meno probabilità di tenere perdenti.

Cosa fare se ho già perso molto e non voglio vendere?

Non pensare a quanto hai perso. Pensare a quanto potresti guadagnare altrove. Il denaro bloccato in un investimento fallito è denaro che non puoi usare per qualcosa che funziona. Usa la “decisione a costo zero”: immagina di non aver mai investito. Lo compreresti oggi? Se la risposta è no, vendi. Non stai perdendo di più. Stai smettendo di perdere ancora.

Esistono strumenti che possono aiutarmi a riconoscere il costo affondato?

Sì. App come il “Sunk Cost Calculator” (con oltre 287.000 download) ti guidano attraverso domande strutturate per identificare quando stai agendo per il passato e non per il futuro. Anche il “Position Health Check” di Charles Schwab, con 5 domande semplici, ha ridotto del 29% il tempo di tenuta delle posizioni perdenti tra gli utenti. Non sono magici. Ma ti costringono a pensare in modo diverso.

Posso superare questo bias definitivamente?

Sì, ma non con la forza di volontà. Con la pratica. Chi ha superato una situazione di costo affondato ha il 63% di probabilità in meno di ricadere nella stessa trappola. Non perché è diventato più intelligente. Perché ha imparato a riconoscere i segnali. Il bias non scompare, ma puoi costruire sistemi che lo bloccano prima che agisca. È un’abilità, non un dono.

Asheni Damiano

ottobre 30, 2025 AT 00:32Questo post è un capolavoro di psicologia applicata. Non è solo finanza, è un esame dell'anima. Ogni volta che ti aggrappi a qualcosa che ti sta distruggendo, stai facendo un patto col tuo ego: 'Se smetto, significa che sono stato uno stupido'. Ma la verità è che l'intelligenza non è non sbagliare, è riconoscere l'errore e lasciarlo andare. Il cervello odia la dissonanza cognitiva, quindi inventa miti. La speranza non è un piano, è un'illusione che ti tiene incatenato al tuo passato. E il peggio? Che ti fa sentire virtuoso mentre ti stai autodistruggendo.

Matteo Scialom

ottobre 30, 2025 AT 05:53Questa è la solita retorica da Instagram da 100k follower. Il costo affondato esiste, sì, ma la vostra generazione ha trasformato ogni decisione finanziaria in un trauma psicologico. Se un titolo scende, vendi. Se un business fallisce, chiudi. Se un matrimonio è finito, divorzia. Non serve un check di salute, serve un po' di buonsenso. E non dirmi che 'il cervello lo impedisce'. Il cervello è un organo, non un dio. Se non hai la forza di prendere una decisione razionale, allora non sei fatto per il mercato. Punto. E non farmi la lezione con le risonanze magnetiche. Io ho fatto il mio portafoglio con i soldi veri, non con i paper di Harvard.

diana lenzi

novembre 1, 2025 AT 00:00Ho letto questo articolo e mi sono sentita abbracciata. Per anni ho tenuto un investimento in un'azienda che non funzionava più, solo perché avevo passato mesi a studiarla, a credere in lei. Poi un giorno ho fatto la domanda: 'Se non l'avessi mai comprata, la comprerei oggi?' La risposta è stata un no secco. Ho venduto. Non è stato facile, ma è stato liberatorio. Non è un fallimento, è un atto di coraggio. E sai cosa? Quel denaro lo ho reinvestito in un corso di fotografia. Oggi ho un piccolo business che mi fa sorridere ogni mattina. Non è il mercato che ti definisce. Sei tu che decidi cosa vuoi costruire dopo. E il tuo futuro ti ringrazierà, davvero.

Wamya Tembo

novembre 1, 2025 AT 15:28