Calcolatore di Diversificazione Fiscale

Calcola il tuo rendimento al netto delle tasse

Inserisci i tuoi dati per vedere come la tua strategia di diversificazione fiscale può influenzare il rendimento finale.

Se hai un conto di investimento tassabile - tipo un conto brokerage standard - e pensi che la diversificazione significhi solo tenere azioni, obbligazioni e fondi diversi, stai trascurando una parte fondamentale della strategia: la tassazione. Non basta avere un portafoglio bilanciato. Devi chiederti: dove tieni ogni investimento, e perché? La risposta può fare la differenza tra un rendimento al netto delle tasse del 6% e uno del 7,5% ogni anno. E nel lungo termine, quel 1,5% in più può significare centinaia di migliaia di euro in più.

Cosa significa davvero diversificare per tasse?

La diversificazione tradizionale ti dice di non mettere tutti i tuoi soldi in una sola azione. La diversificazione fiscale ti dice di non mettere tutti i tuoi investimenti in un solo tipo di conto. Esistono tre tipi di conti, o "secchi" fiscali: quelli tassabili (brokerage), quelli differiti (IRA tradizionali, 401(k)) e quelli esenti (Roth IRA, Roth 401(k), HSA). Ogni tipo ha regole diverse su quando e come paghi le tasse. La strategia intelligente è posizionare gli investimenti giusti nei conti giusti.Per esempio: un fondo obbligazionario che genera interessi ordinari ogni anno è un pessimo candidato per un conto tassabile. Gli interessi sono tassati come reddito ordinario, fino al 37%. Ma se lo tieni in un IRA tradizionale, non paghi tasse finché non ritiri i soldi. Al contrario, un ETF che investe in azioni con dividendi qualificati (tassati al 15% o 20%) è perfetto per un conto tassabile. I dividendi sono già favoriti, e se tieni l’azione più di un anno, i guadagni di capitale sono tassati a tassi ancora più bassi.

Quali investimenti mettere nei conti tassabili?

Non tutti gli investimenti sono uguali dal punto di vista fiscale. Alcuni sono "efficienti", altri "inefficienti". I più efficienti per i conti tassabili sono:- Azioni individuali o ETF a basso turnover (meno del 5% all’anno)

- Dividendi qualificati (tassati al 0%, 15% o 20%, a seconda del tuo reddito)

- Obbligazioni municipali (interessi esenti dalle tasse federali, e spesso anche da quelle statali)

Le obbligazioni municipali sono particolarmente potenti per chi è nella fascia d’imposta più alta. Se paghi il 32% di tasse federali, un’obbligazione municipale che rende il 3% ti dà un rendimento equivalente a un’obbligazione aziendale che rende il 4,4%. Questo perché il 3% è esente da tasse. Per chi ha un portafoglio superiore a un milione di dollari, BlackRock suggerisce di destinare tra il 15% e il 25% del portafoglio obbligazionario ai titoli municipali. In Italia, non esistono obbligazioni municipali come negli Stati Uniti, ma puoi cercare fondi che investono in titoli di stato esteri con vantaggi fiscali simili, o in fondi ETF internazionali che replicano questa strategia.

Perché non mettere tutto nei conti esenti?

Roth IRA e Roth 401(k) sono fantastici: paghi le tasse ora, e poi tutto cresce libero da tasse. Ma hanno limiti di contribuzione. Nel 2025, il limite annuale per un Roth IRA è di 7.000 euro per chi ha meno di 50 anni. Se hai un portafoglio da 500.000 euro, non puoi metterlo tutto in un Roth. Devi usare i conti tassabili. E qui entra in gioco la strategia: non devi riempire il Roth con azioni che generano dividendi pesanti. Meglio metterci azioni ad alto potenziale di crescita - quelle che non pagano dividendi, ma che potrebbero triplicare in 10 anni. Così, quando le vendi, non paghi nemmeno un centesimo di tasse sui guadagni.Al contrario, nei conti tassabili, metti gli investimenti che generano reddito ma che lo fanno in modo efficiente. Un ETF su S&P 500 con turnover basso è perfetto. Non vende spesso, quindi non genera guadagni di capitale da distribuire. E i dividendi sono tassati a un tasso inferiore rispetto agli interessi.

La tassa nascosta: il "tax drag"

Molti investitori non si rendono conto che ogni anno, senza nemmeno accorgersene, perdono una parte del loro rendimento a causa delle tasse. Si chiama "tax drag". Se tieni un fondo attivo con un turnover del 70% in un conto tassabile, ogni anno il fondo vende azioni, genera guadagni di capitale, e tu paghi le tasse su quei guadagni - anche se non hai venduto nulla tu. Questo riduce il tuo rendimento netto.Secondo U.S. Bank, una corretta collocazione degli asset può aumentare il rendimento annuo di 0,5% a 1,0%. Per un portafoglio da 500.000 euro, significa tra 2.500 e 5.000 euro in più ogni anno. In 20 anni, con un rendimento composto, quel 1% in più diventa oltre 100.000 euro extra. Per chi ha più di un milione di euro, il vantaggio sale fino a 1,8% l’anno - quasi 18.000 euro extra ogni anno.

La raccolta delle perdite fiscali: un’arma segreta

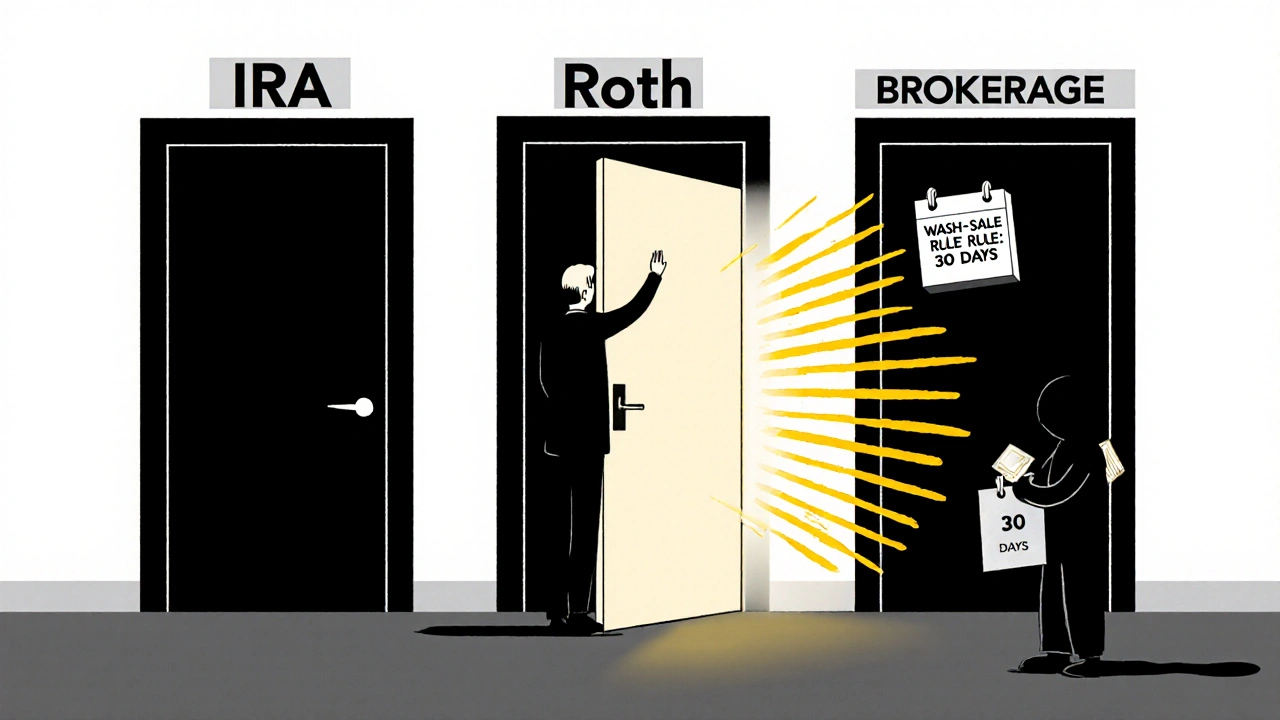

Un’altra tecnica potente è la "tax-loss harvesting". Se un’azione che hai comprato è scesa di valore, puoi venderla per registrare una perdita. Questa perdita può essere usata per compensare i guadagni di capitale che hai realizzato altrove. Se hai più perdite che guadagni, puoi usare fino a 3.000 euro all’anno per ridurre il tuo reddito ordinario. Il resto lo porti avanti negli anni successivi.Ma attenzione: c’è la "wash-sale rule". Se vendi un’azione in perdita e la ricomprate entro 30 giorni, l’IRS (e in Italia, l’Agenzia delle Entrate) non ti permette di usare quella perdita. Devi aspettare. Mesi fa, un investitore su Reddit ha perso 1.200 euro perché il suo consulente non gli aveva spiegato questa regola. La soluzione? Usa ETF diversi ma simili. Se vendi un ETF su S&P 500 in perdita, compra un altro ETF che segue lo stesso indice, ma con un nome diverso. Così rimani esposto al mercato, senza violare la regola.

La strategia perfetta dipende da te

Non esiste una ricetta universale. La tua allocazione ideale dipende da:- La tua fascia d’imposta attuale

- La tua età e quando prevedi di ritirare i soldi

- Il tuo reddito futuro previsto

- La dimensione del tuo portafoglio

Se sei nella fascia 22%, molti esperti suggeriscono di mettere il 40% delle tue azioni nei conti tassabili, il 35% nei conti differiti e il 25% nei conti esenti. Ma se sei nella fascia 37%, la proporzione cambia: 25% tassabili, 40% differiti, 35% esenti. Perché? Perché in una fascia alta, il vantaggio fiscale dei conti esenti è maggiore. E se hai un portafoglio molto grande, la differenza diventa ancora più importante.

Cosa succede in pensione?

La vera forza della diversificazione fiscale emerge quando ritiri i soldi. Se hai solo un IRA tradizionale, ogni prelievo è tassato come reddito ordinario. Se hai solo un Roth, non paghi tasse, ma non hai flessibilità. Se hai tutti e tre i conti, puoi scegliere da dove prelevare ogni anno.Per esempio: se in un anno il tuo reddito è basso - forse perché hai venduto casa o hai avuto un anno di lavoro ridotto - puoi prelevare da un IRA tradizionale. Così, paghi tasse a un tasso basso. Se in un anno il tuo reddito è alto - magari hai un guadagno di capitale o un bonus - puoi prelevare dal Roth, dove non paghi tasse. Questo ti aiuta a evitare di saltare in una fascia d’imposta più alta o di attivare l’IRMAA, la surtassa Medicare che colpisce chi ha redditi sopra i 194.000 euro (solo) o 388.000 euro (coppia).

Ameriprise ha studiato casi reali e ha trovato che una corretta sequenza di prelievi può ridurre l’imposta effettiva del 8-12%. Per una coppia con un reddito di pensione di 80.000 euro all’anno, questo significa risparmiare oltre 6.000 euro all’anno in tasse.

Perché molti falliscono

La maggior parte degli investitori non fa questo. Charles Schwab ha rilevato che il 72% degli investitori autonomi non posiziona correttamente gli asset tra i conti. Perché? È complicato. Devi tenere traccia di cosa hai in ogni conto, di quando hai comprato, di quanto hai guadagnato, di cosa è tassabile e cosa no. E devi aggiornarlo ogni anno.Un altro problema: la confusione tra "diversificazione degli asset" e "diversificazione fiscale". Alcuni investitori si concentrano così tanto sulle tasse che dimenticano di diversificare veramente. Hanno un portafoglio pieno di obbligazioni municipali perché "sono fiscali efficienti", ma non hanno azioni. Risultato? Il portafoglio è troppo conservativo, e il rendimento a lungo termine è più basso. David Blanchett di Morningstar avverte: il 12% di chi ottimizza troppo per le tasse sottoperforma il mercato di 0,75% all’anno.

Come iniziare (in 3 passi)

1. Fai un inventario dei tuoi conti. Elencali tutti: brokerage, IRA, Roth, 401(k), HSA. Per ogni conto, scrivi cosa contengono, quando li hai aperti, e quanto hai investito. 2. Classifica i tuoi investimenti. Per ogni fondo o azione, chiediti: genera interessi? Dividendi qualificati? Guadagni di capitale? È a basso o alto turnover? Poi decidi: è efficiente? Va nei conti tassabili. È inefficiente? Va nei conti differiti. È ad alto potenziale di crescita? Va nel Roth. 3. Aggiusta gradualmente. Non devi ristrutturare tutto in un giorno. Puoi fare piccoli cambiamenti ogni trimestre. Vendi un fondo inefficente nel conto tassabile e riacquista lo stesso fondo in un IRA. Usa le nuove contribuzioni per riempire i conti esenti. E ogni anno, fai un po’ di tax-loss harvesting.Il tempo necessario? Circa 15-20 ore all’inizio. Poi 2-3 ore all’anno per controllare. Se non ti senti sicuro, cerca un consulente che conosca la strategia. Non uno che ti vende solo fondi. Uno che ti spiega perché ti sta mettendo un ETF in un conto e non in un altro.

Il futuro è qui

Il mercato globale degli investimenti tassativamente efficienti ha superato i 18,7 trilioni di euro nel 2024. E cresce ogni anno. Le leggi stanno cambiando: il SECURE Act 2.0 ha eliminato i "stretch IRA" per i beneficiari non coniugi, rendendo i Roth ancora più attraenti per la pianificazione ereditaria. L’IRS ha ora permesso di usare le perdite da criptovalute per compensare guadagni su azioni. E Charles Schwab ha lanciato uno strumento AI che calcola in tempo reale il rendimento al netto delle tasse per ogni conto.Il messaggio è chiaro: la diversificazione fiscale non è più un lusso per i ricchi. È una necessità per chiunque voglia mantenere il potere d’acquisto nel lungo termine. Le tasse non stanno diminuendo. Stanno aumentando. E chi si prepara ora, avrà più flessibilità, meno ansia e più soldi quando arriverà il momento di ritirarsi.

Cosa sono i dividendi qualificati e perché sono migliori per i conti tassabili?

I dividendi qualificati sono pagamenti da azioni di aziende che rispettano certe regole di detenzione. Sono tassati a tassi più bassi rispetto al reddito ordinario: 0%, 15% o 20%, a seconda del tuo reddito complessivo. Questo li rende molto più efficienti rispetto agli interessi da obbligazioni, che sono tassati come reddito ordinario (fino al 37%). Per questo, sono ideali per i conti tassabili: paghi meno tasse, e tieni più denaro.

Posso usare le obbligazioni municipali in Italia?

No, le obbligazioni municipali sono un prodotto statunitense. In Italia, non esistono titoli equivalenti emessi da comuni o regioni con esenzione fiscale. Tuttavia, puoi ottenere vantaggi simili investendo in ETF o fondi che replicano obbligazioni estere (es. USA o Germania) con trattamento fiscale favorevole, oppure in titoli di stato italiani, che godono di un regime fiscale già vantaggioso per i residenti. Attenzione: gli interessi sui BTP sono tassati al 26%, ma non ci sono ulteriori tasse locali.

Cos’è il wash-sale rule e come evitarlo?

La wash-sale rule impedisce di rivendere un’azione che hai appena venduto in perdita entro 30 giorni. Se lo fai, non puoi usare la perdita per ridurre le tasse. Per evitarlo, non riacquistare lo stesso titolo entro 30 giorni. Invece, puoi acquistare un ETF diverso che segue lo stesso indice (es. sostituire un ETF su S&P 500 con un altro che replica lo stesso indice ma con un nome diverso). Così rimani esposto al mercato senza violare la regola.

La diversificazione fiscale fa bene anche se ho meno di 100.000 euro?

Sì. Anche con un portafoglio più piccolo, la strategia funziona. Il vantaggio è proporzionale: anche un 0,5% in più di rendimento netto ogni anno diventa significativo nel tempo. Per esempio, con 50.000 euro e un rendimento medio del 6%, un 0,5% in più significa 250 euro in più l’anno. In 20 anni, con interessi composti, diventano oltre 7.000 euro extra. Non devi essere ricco per beneficiare di una buona strategia fiscale.

Cosa succede se cambio paese e mi trasferisco all’estero?

Se ti trasferisci in un paese con regole fiscali diverse, la strategia potrebbe dover essere riveduta. Alcuni paesi non riconoscono i vantaggi fiscali dei conti Roth o degli IRA. Potresti dover pagare tasse su guadagni che prima erano esenti. È fondamentale consultare un esperto fiscale internazionale prima di trasferirti. Non presumes che il tuo piano italiano funzioni allo stesso modo all’estero.