Calcolatore di ROI per Supporto Omnicanale

Calcola il valore del tuo supporto omnicanale

Inserisci i dati del tuo business per calcolare il ritorno sull'investimento del supporto omnicanale.

Risultati previsti

Risparmio di tempo per il tuo team

Maggior soddisfazione dei clienti

Meno perdite finanziarie

Maggiori nuovi clienti

Risultato: +230% ROI

Il tuo investimento in supporto omnicanale genererà un ritorno di 2,3 volte il costo iniziale.

Analisi del costo/beneficio

Il sistema ripaga il suo costo in meno di 18 mesi.

Perché il supporto clienti omnicanale è la chiave per sopravvivere nel fintech

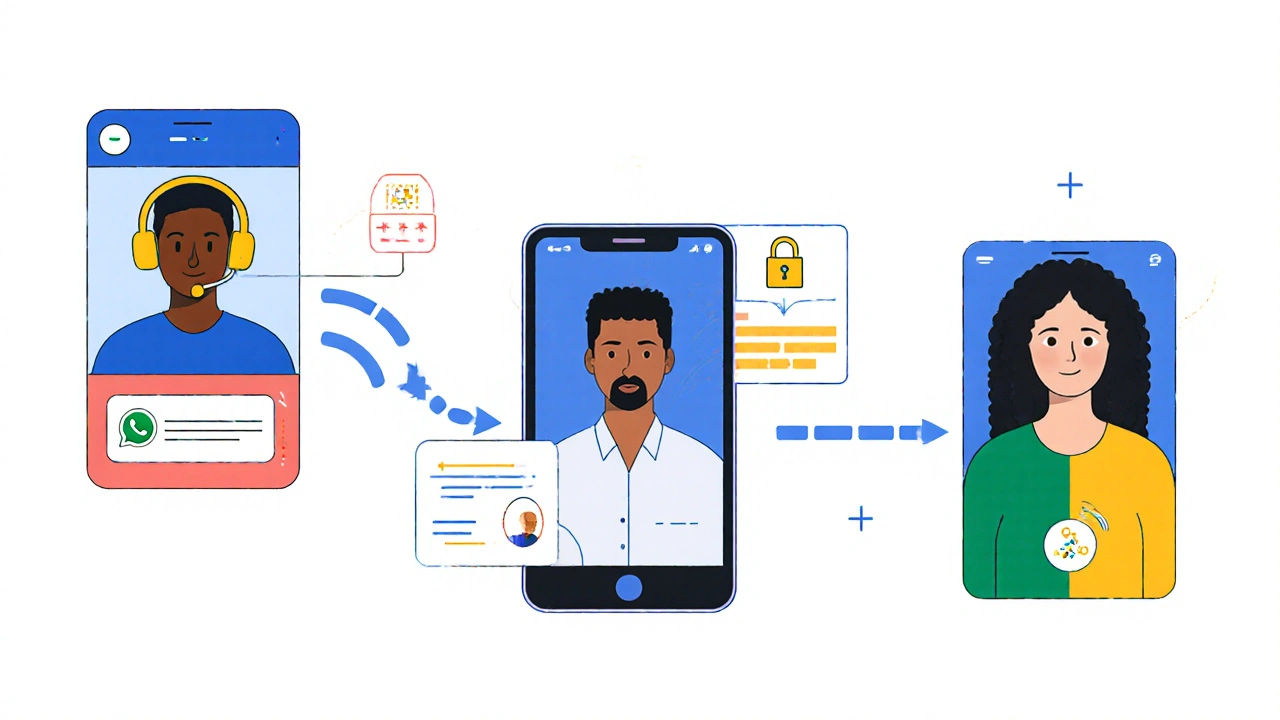

Nel 2025, un cliente che deve risolvere un problema con un bonifico bloccato non vuole chiamare, poi inviare un'email, poi aprire un chatbot, e infine ripetere tutto a un agente umano. Vuole semplicemente iniziare su WhatsApp, continuare su app con lo stesso operatore che vede tutto ciò che ha già detto, e finire con una videochiamata sicura dove viene verificato il suo volto e la sua firma - senza mai dover ripetere il numero della carta o la data della transazione. Questo non è un sogno: è lo standard minimo per qualsiasi fintech che voglia trattenere i clienti.

Le banche tradizionali ancora faticano a farlo. Ma le fintech come Revolut, Chime e N26 hanno capito una cosa fondamentale: il supporto omnicanale non è un extra. È l'ossatura del loro modello di business. Senza di esso, i clienti se ne vanno. E non tornano mai.

Cosa significa davvero omnicanale nel fintech

Omnicanale non significa avere un sito, un'app, un numero verde e un profilo Instagram. Significa che ogni canale parla allo stesso sistema. Quando un utente scrive su Telegram che la sua carta è stata bloccata, il sistema deve:

- Mostrare all'operatore tutte le transazioni recenti

- Mostrare se c'è già un ticket aperto

- Verificare se il blocco è stato causato da un'attività sospetta rilevata dall'IA

- Permettere all'operatore di sbloccare la carta direttamente dall'interfaccia, senza passare a un altro sistema

- Notificare automaticamente l'utente via app e SMS che il problema è risolto

Questo non è un'opzione. È una necessità tecnica e legale. Perché se un cliente segnala una frode su WhatsApp e l'agente non vede che la stessa transazione è stata bloccata automaticamente dall'app, potrebbe sbloccarla per errore - e il cliente perde denaro. E la fintech perde la fiducia.

Perché i clienti lasciano le fintech che non fanno bene l'omnicanale

Un utente su Reddit ha raccontato di aver perso 1.200 dollari perché il chatbot su Chime non vedeva una transazione fraudolenta visibile nell'app. Il sistema era “omnicanale” solo sul cartellino. Non sul backend. Quella è la differenza tra marketing e realtà.

Secondo dati di Trustpilot del 2023, le fintech con un vero supporto omnicanale hanno un NPS (Net Promoter Score) medio di 78. Le banche tradizionali? 34. La differenza non è nel design dell'app. È nel modo in cui i dati viaggiano.

Le tre ragioni principali per cui i clienti abbandonano una fintech:

- Devi ripetere le stesse informazioni su più canali (82% dei reclami)

- Il chatbot non riesce a passarti a un umano senza perdere il contesto (29%)

- L'app e il sito web mostrano informazioni diverse (24%)

Questi non sono problemi tecnici minori. Sono segnali di allarme che indicano un sistema mal progettato. E i clienti lo sanno. Non perdonano.

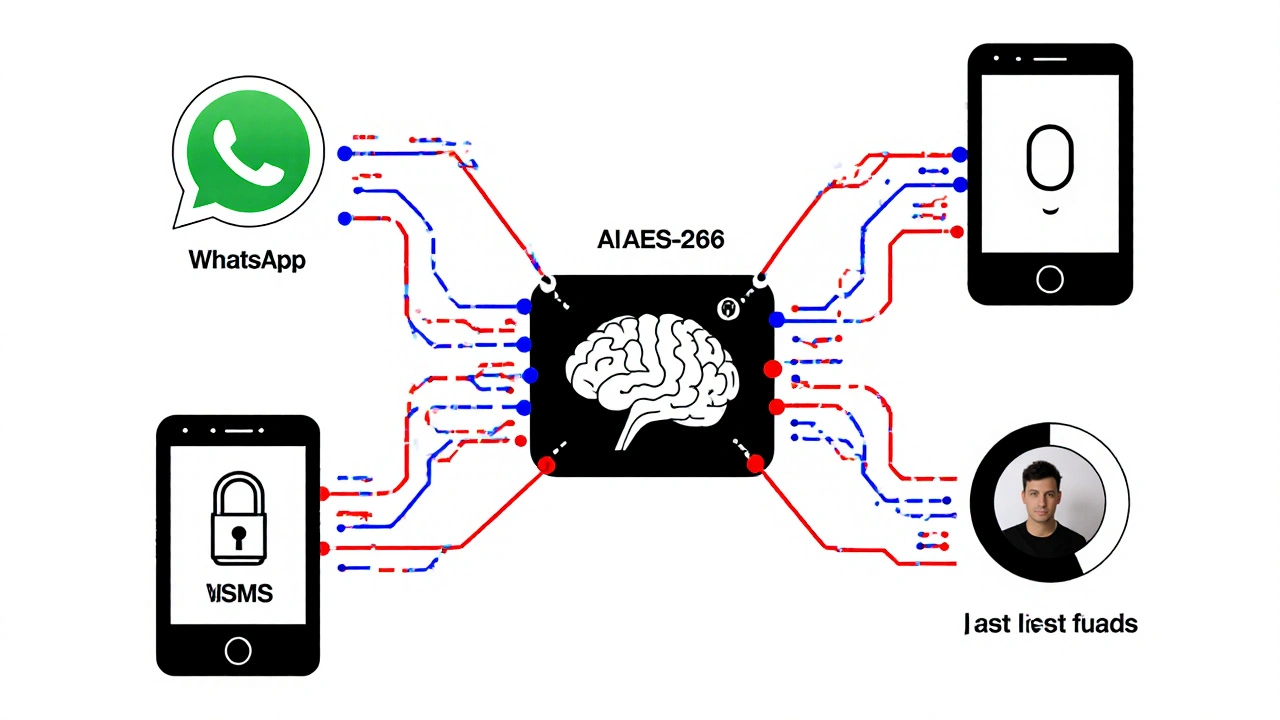

La tecnologia che rende l'omnicanale possibile (e sicuro)

Non si tratta solo di collegare WhatsApp con l'app. Si tratta di costruire un sistema che:

- Usa cifratura AES-256 su ogni canale

- Tokenizza i dati della carta in tempo reale

- Connette i dati con il core banking tramite API sicure (MuleSoft, Apigee)

- Sincronizza tutto con una latenza inferiore a 200 millisecondi

- Integra l'autenticazione biometrica su tutti i dispositivi

Le fintech che partono da zero - come le neobank - usano architetture cloud-native. Possono fare tutto questo in 6-9 mesi. Le banche tradizionali, con sistemi ereditari degli anni '90, ci mettono 14-18 mesi. E spesso falliscono. TSB, nel 2018, ha perso 330 milioni di sterline a causa di un errore di sincronizzazione tra canali.

La sicurezza è la parte più difficile. Solo il 31% delle implementazioni riesce a mantenere lo stato di autenticazione tra canali senza violare le norme PCI DSS. Se un cliente si autentica con il riconoscimento facciale sull'app, il sistema deve sapere che è già verificato anche su WhatsApp o su una chiamata vocale. Altrimenti, lo costringi a fare KYC due volte. E i clienti odiano questo.

Quanto costa implementarlo - e perché vale la pena

Un'implementazione omnicanale per una fintech di medie dimensioni costa in media 2,1 milioni di dollari. È un sacco di soldi. Ma guarda cosa ottieni:

- Tempo medio di risoluzione ridotto del 35%

- Prima risoluzione al primo contatto che sale dal 62% all'89%

- La risoluzione delle frodi che passa da 48 ore a meno di 2 ore

- La conversione nell'onboarding che sale dal 41% (media) al 63%

Secondo Gartner, le fintech con un ottimo supporto omnicanale crescono il 2,3 volte più velocemente dei competitor. E secondo Forrester, il 74% dei clienti abbandona un servizio finanziario dopo solo due esperienze negative tra canali diversi.

Non è un investimento. È un'assicurazione sulla vita della tua azienda.

Come iniziare - passo dopo passo

Se stai pensando di costruire un sistema omnicanale, non partire dall'app. Parti dai problemi più costosi.

- Identifica le tre interazioni più critiche: frodi, onboarding, dispute di transazione

- Traccia dove i clienti si bloccano: su quale canale iniziano? Su quale finiscono? Dove perdono il contesto?

- Seleziona un fornitore che sia specializzato in fintech: Salesforce Financial Services Cloud, Zendesk con moduli bancari, o Backbase

- Non cercare di integrare tutto in un mese. Fai una fase per fase: inizia con WhatsApp + app, poi aggiungi chat e videochiamata

- Assicurati di avere un esperto di conformità legale nel team. Il 92% dei regulator richiede documenti che dimostrano che ogni canale rispetta GDPR, CCPA e KYC allo stesso modo

Non cercare di fare tutto da soli. Usa piattaforme già testate. Il 89% delle fintech startup sceglie un unico fornitore per accelerare il tempo di lancio. Le grandi banche usano combinazioni complesse. Tu non sei una banca. Sei una fintech. Agisci da fintech.

Il futuro: dal omnicanale al canale-agnostic

Entro il 2026, i clienti non vedranno più i canali. Non sapranno se stanno parlando con un bot, un agente, o un sistema automatico. Non gli importa. Vorranno solo che la loro richiesta venga risolta - ovunque, in qualsiasi momento, senza ripetizioni.

Le innovazioni stanno arrivando. Mastercard ha lanciato un sistema che sincronizza i segnali di frode su 12 canali diversi con il 99,2% di precisione. Stripe ora permette di inviare dati di transazione direttamente da WhatsApp. E l'IA generativa sta imparando a ricordare il contesto tra una chat e una chiamata.

Il vero vincitore non sarà chi ha più canali. Sarà chi ha il sistema più intelligente. Chi sa che quando un cliente dice "la mia carta è stata clonata" su Instagram, è lo stesso problema che è stato rilevato dall'IA sull'app due minuti prima. E lo risolve prima che il cliente abbia il tempo di chiedere aiuto.

Conclusione: non è un servizio. È un vantaggio competitivo

Il supporto clienti nel fintech non è più un reparto. È il tuo prodotto più importante. È ciò che fa la differenza tra un cliente che ti lascia e uno che ti raccomanda a 5 amici.

Le fintech che hanno fatto bene l'omnicanale non hanno solo un servizio migliore. Hanno un vantaggio insuperabile: la fiducia. E la fiducia, in finanza, non si compra con gli annunci. Si costruisce con ogni interazione, ogni canale, ogni millisecondo di latenza eliminato.

Se il tuo sistema non fa questo, non stai offrendo un servizio. Stai aspettando che i tuoi clienti se ne vadano. E non torneranno mai.

Asheni Damiano

ottobre 30, 2025 AT 09:38Questo articolo è un capolavoro di ipocrisia tecnologica. Ci vendono l'omnicanale come una rivoluzione, ma è solo la maschera di un controllo sempre più invasivo. Ogni volta che ti autenticano con il riconoscimento facciale su WhatsApp, stai firmando un contratto con il tuo volto. E non è sicurezza: è sorveglianza con il sorriso della fintech. La fiducia non si costruisce con AES-256, ma con la trasparenza. E qui non c'è traccia di trasparenza, solo una danza di API e jargon che nasconde il vero problema: non ci fidiamo più delle istituzioni, e loro lo sanno. Quindi ci tengono legati con la biometria, non con il servizio.

Matteo Scialom

ottobre 30, 2025 AT 21:30Questo è il solito fumo negli occhi da startup da due soldi. Il 92% dei regulator richiede documenti? E allora perché non si standardizza una soluzione nazionale, invece di lasciare che ogni neobank si inventi il proprio inferno tecnico? In Italia, dove anche la Posta ha un sistema decente, ci vuole un'architettura centralizzata, non questa cacata di microservizi che parlano tra loro con 200ms di latenza. E poi: chi paga i 2,1 milioni di dollari? Il cliente, ovvio. Con commissioni nascoste. Questo non è innovazione, è un'estorsione digitale mascherata da UX. E chi ci crede è un ingenuo.

diana lenzi

ottobre 30, 2025 AT 22:17Vi dico una cosa: ho provato l'omnicanale di una fintech italiana e finalmente ho risolto un problema di frode in 17 minuti. Sono partito su app, ho continuato su WhatsApp con lo stesso operatore, e alla fine ho fatto la videochiamata senza dover ripetere niente. Ho pianto, onestamente. Dopo anni di call center che ti fanno ripetere il numero della carta 5 volte, è stato come respirare. Non è perfetto, ma è la prima volta che mi sento visto. Se state pensando di investire in questo, non aspettate il momento perfetto. Partite da un solo flusso critico - frodi o onboarding - e fatelo bene. Il resto viene da sé. E sì, costa. Ma costa di più perdere un cliente che ti racconta la storia a tutti gli amici.