Pianificazione pensionistica: Come costruire una pensione sicura con strategie reali

La pianificazione pensionistica, il processo di preparare le finanze per la vita dopo il lavoro, con obiettivi chiari, strumenti adeguati e una visione a lungo termine. È ciò che separa chi vive bene da chi si ritrova a dover tagliare le spese a 65 anni. Non si tratta di aspettare che il governo ti dia qualcosa: è costruire un sistema tuo, su misura, che funzioni anche se le regole cambiano.

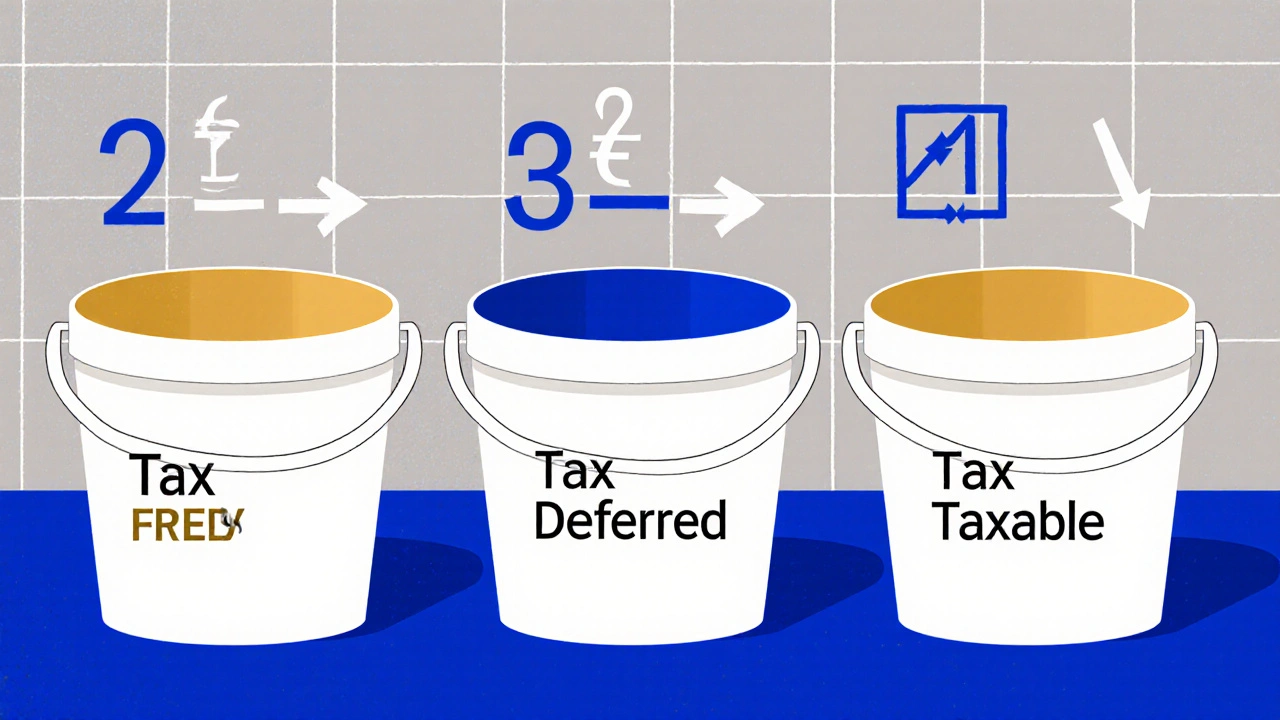

La diversificazione pensione, la pratica di distribuire i tuoi risparmi tra diversi tipi di investimenti per ridurre il rischio e aumentare la stabilità dei rendimenti è fondamentale. Non mettere tutto in un conto pensionistico nazionale o in un unico fondo. La tua pensione deve includere azioni, obbligazioni, immobili e strumenti fiscali intelligenti. E non dimenticare il conto imponibile, un conto di investimento soggetto a tassazione corrente, dove puoi posizionare asset che generano reddito o plusvalenze in modo da ottimizzare il carico fiscale complessivo. Se tieni obbligazioni ad alto reddito lì, e azioni a crescita in un conto pensionistico vantaggioso, stai facendo qualcosa di molto più intelligente della maggior parte delle persone.

La investimento tax-efficient, l’arte di investire in modo da pagare meno tasse possibile senza rinunciare ai rendimenti non è un trucco da esperti: è una necessità. Se non sai dove collocare i tuoi fondi, potresti perdere fino al 20-30% dei tuoi guadagni in tasse nel lungo periodo. Ecco perché chi pianifica bene sa che il rendimento netto conta più del rendimento lordo. Non è solo quanto guadagni, ma quanto ti rimane.

La risparmio pensione, l’abitudine costante di mettere da parte denaro ogni mese per la vecchiaia, con obiettivi misurabili e automazione non è un evento una tantum. È un’abitudine quotidiana. Anche 100 euro al mese, investiti bene e lasciati crescere per 30 anni, diventano decine di migliaia. Il tempo è il tuo alleato più potente, ma solo se lo usi.

Non esiste una sola strada per una pensione sicura. Alcuni puntano su ETF a basso costo, altri su immobili esteri, altri ancora su fondi pensione privati. Quello che conta è che tu abbia un piano, che lo aggiorni ogni anno, e che non lo lasci in balia del caso. Qui trovi guide che ti mostrano esattamente come fare: da come ridurre le tasse sui dividendi esteri a come scegliere tra REIT e proprietà diretta, da quando passare da un robo-advisor alla gestione autonoma a come usare i conti imponibili per massimizzare il tuo rendimento netto. Non si tratta di teoria: sono strategie usate da chi ha già costruito una pensione solida, senza bisogno di essere un genio o di guadagnare milioni.

Scopri come gestire i prelievi in pensione con i bucket tax-efficienti: organizza i tuoi risparmi per pagare meno tasse, evitare penalità e far durare il tuo portafoglio più a lungo.

Leggi di più