Strategia di prelievo: Come prelevare i tuoi investimenti senza rovinare il portafoglio

La strategia di prelievo, il piano per ritirare denaro dai tuoi investimenti senza esaurirli. Also known as ritiro da portafoglio, it is the quiet engine behind retirement security, financial independence, and long-term wealth preservation. Non è solo quanto prelevi, ma come e quando lo fai. Molti pensano che una volta in pensione, basta tirare fuori soldi dal conto. Ma se lo fai male, puoi finire senza nulla a 75 anni, anche se avevi 1 milione di euro a 65. La differenza sta nella regola che segui.

Una gestione del portafoglio, l’arte di mantenere e far crescere i tuoi asset nel tempo non finisce quando smetti di lavorare. Anzi, diventa più importante. Se tieni tutto in azioni e prelevi in un mercato in calo, stai vendendo in perdita. Se tieni tutto in conto corrente, l’inflazione ti mangia il capitale. La soluzione sta nel bilanciare liquidità, rendimento e protezione. E qui entra in gioco la rendita finanziaria, il flusso costante di denaro generato dagli investimenti. Non è un salario fisso, ma un sistema intelligente per trasformare i tuoi asset in entrata prevedibile.

Le tue scelte dipendono da tre cose: quanto hai, quanto ti serve, e quanto tempo hai davanti. Se hai un portafoglio diversificato tra azioni, obbligazioni e immobili, puoi prelevare dal conto più conveniente fiscalmente. Vuoi ridurre le tasse? Preleva prima dai conti tassabili, poi dai Roth. Vuoi evitare di vendere in calo? Tieni un anno di spese in contanti o obbligazioni a breve termine. Vuoi che il capitale duri 30 anni? La regola del 4% è un punto di partenza, non una legge. Alcuni studi mostrano che con un mix intelligente di asset e prelievi dinamici, puoi arrivare al 5% o anche di più, senza rischiare il fallimento del portafoglio.

La tasse sugli investimenti, l’impatto fiscale sui tuoi ritiri è il fattore nascosto che rovina molti piani. Prelevare da un conto tradizionale può spingerti in una fascia d’imposta più alta. Vendere azioni con guadagno può attivare la tassa sui capital gains. E se hai dividendi esteri? La ritenuta può essere del 15-30%. Una buona strategia di prelievo non guarda solo al saldo, ma al netto dopo tasse. È per questo che molti dei post qui sotto parlano di posizionamento degli asset, di tax-loss harvesting, e di come usare i conti in modo intelligente.

Non esiste una strategia perfetta. Ma esistono strategie che funzionano, testate da anni di dati reali. Qui trovi guide su come prelevare da un portafoglio di ETF, come gestire i ritiri quando i tassi salgono, come usare i REIT per generare reddito, e come evitare di svuotare il tuo conto troppo presto. Non è teoria. È quello che fanno chi ha già fatto il percorso, e che ora dorme sereno.

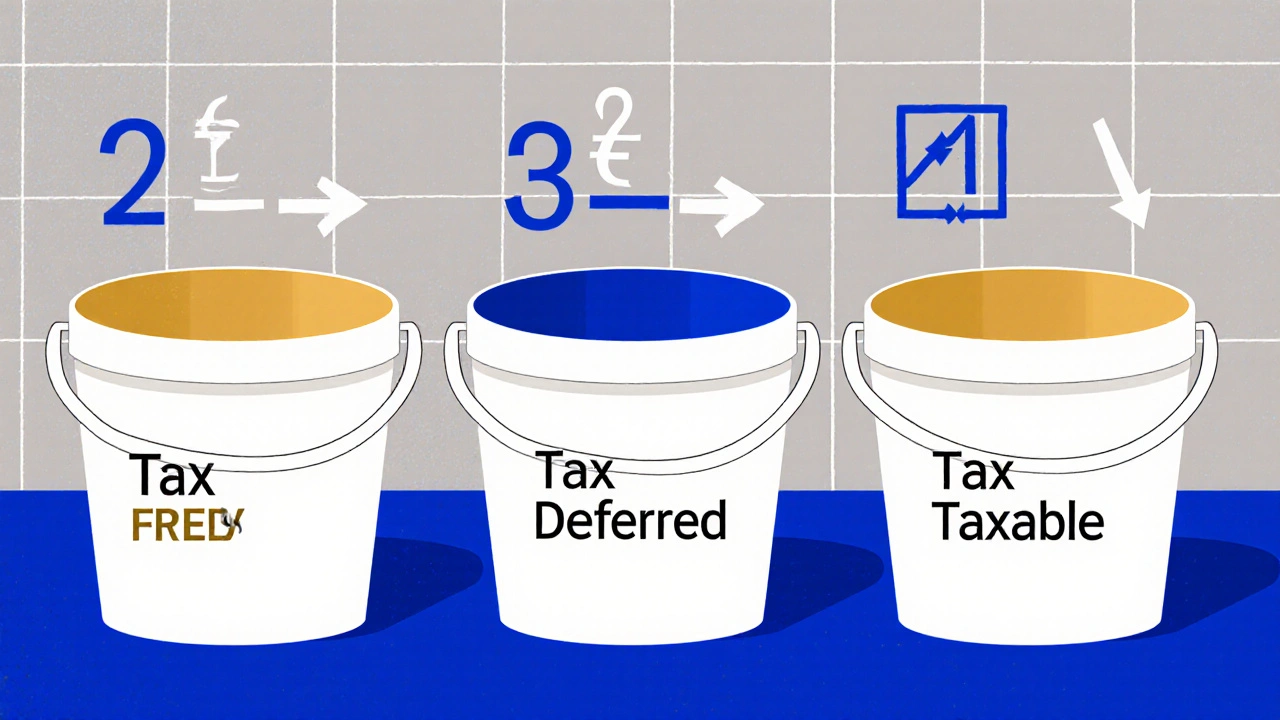

Scopri come gestire i prelievi in pensione con i bucket tax-efficienti: organizza i tuoi risparmi per pagare meno tasse, evitare penalità e far durare il tuo portafoglio più a lungo.

Leggi di più