Afterpay: Cos'è e Come Funziona il Buy Now, Pay Later

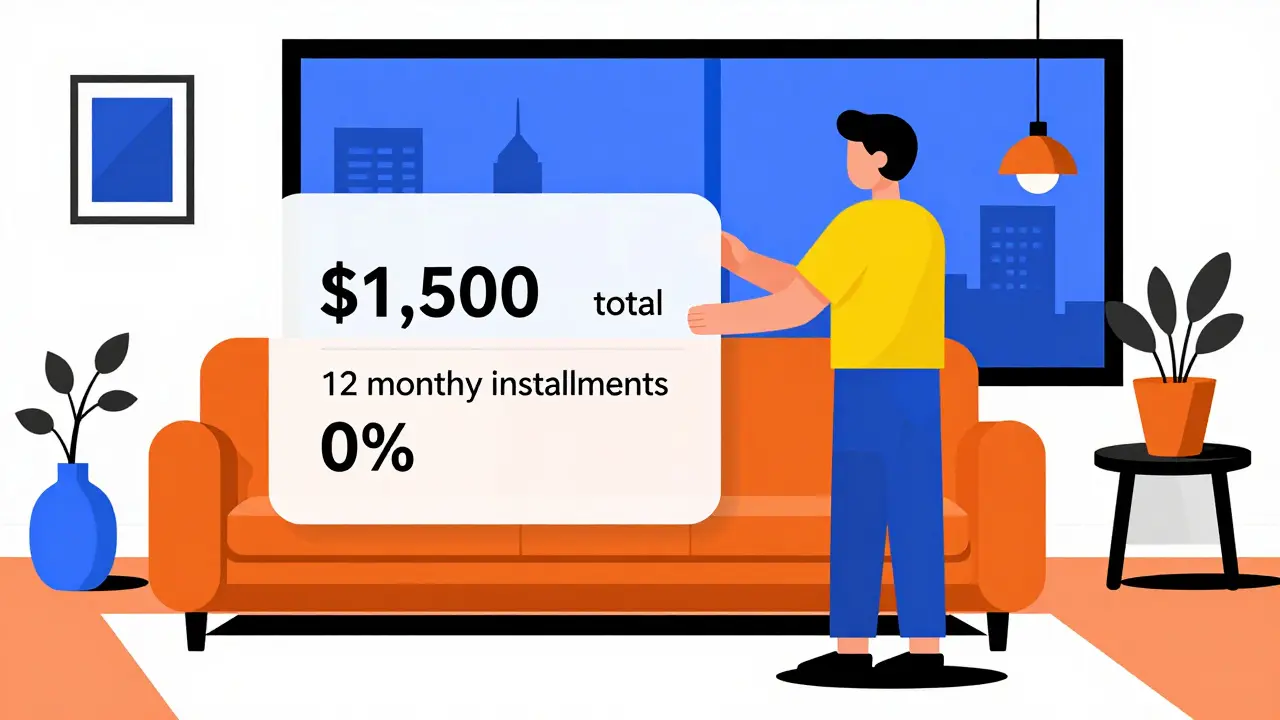

Quando compri qualcosa online e puoi pagare in quattro rate senza interessi, stai usando un servizio chiamato Afterpay, un modello di finanziamento immediato che permette di pagare in rate senza interessi, tipico del settore fintech. È anche noto come Buy Now, Pay Later, e sta diventando una scelta comune per chi vuole evitare le carte di credito ma non può pagare tutto subito. Non è un prestito, non è un finanziamento tradizionale: è un accordo diretto tra te, il negozio e la piattaforma che divide il costo in pagamenti automatici ogni due settimane.

Afterpay funziona così: selezioni il prodotto, scegli Afterpay come metodo di pagamento, e il sistema ti chiede solo il primo 25% al momento dell’acquisto. Il resto lo paghi in tre rate uguali, senza costi nascosti, purché tu non ritardi. Se paghi in tempo, non paghi interessi. Se manchi un pagamento, ti viene addebitata una commissione, ma non cresce il debito come con una carta di credito. È un sistema pensato per chi ha un reddito stabile e vuole evitare il debito circolante. Ecco perché lo usano molti giovani, le famiglie che pianificano le spese, e anche le piccole imprese che vogliono offrire un’opzione flessibile ai loro clienti.

Questo modello si lega direttamente a trend che abbiamo visto in altri articoli: l’fintech, l’innovazione finanziaria che sfida le banche tradizionali con soluzioni rapide e digitali, la gestione del cash flow, il flusso di denaro che tiene in equilibrio entrate e uscite, fondamentale per consumatori e aziende, e la crescente attenzione alle commissioni nascoste, costi che si nascondono dietro servizi apparentemente gratuiti. Afterpay non è perfetto — se lo usi male, può diventare una trappola — ma se lo usi come strumento di pianificazione, non è diverso da un budget automatico. È una tecnologia che ha reso più semplice acquistare cose che servono, senza dover aspettare il prossimo stipendio.

Nella raccolta di articoli che trovi qui sotto, troverai guide su come funzionano i servizi simili a Afterpay, come influenzano il comportamento dei consumatori, e come le aziende usano questi modelli per aumentare le vendite. C’è chi li vede come un’innovazione utile, chi come un rischio per le finanze personali. La verità sta nel mezzo: è uno strumento. E come tutti gli strumenti, dipende da chi lo usa.

Scopri i migliori servizi BNPL nel 2025: Affirm, Klarna e Afterpay a confronto. Quale è migliore per acquisti grandi, moda o negozi online? Dati reali, commissioni, vantaggi e rischi.

Leggi di più

Se non riesci a pagare le rate BNPL, esistono programmi di aiuto per ritardare o ridurre i pagamenti. Scopri come funzionano Afterpay, Affirm, Uplift e altri, cosa chiedere e come evitare danni al tuo punteggio di credito.

Leggi di più